Ukrainas bankas Baltijā

Vairāki Ukrainas finanšu tirgus spēlētāji apsver iespēju ienākt Baltijas tirgū. Forbes atgādina, ko Ukrainas bankas Baltijas valstīs jau piedzīvojušas, un novērtē jaunpienācēju iespējas.

Neobanka Monobank Ukrainā darbojas kopš 2016. gada, un to izmanto vairāk nekā 7,5 miljoni ukraiņu. Tās dibinātāji ir Serhijs Tigipko, kurš no 2002. līdz 2004. gadam bija Ukrainas Nacionālās bankas vadītājs (kapitāls 730 miljoni dolāru, 11. vieta Forbes Ukraina TOP 100 2021. gadā), un baņķieris Oļegs Gorohovskis. Viņš Facebook šovasar atklāja, ka no Lietuvas Bankas saņēmis oficiālu lūgumu ienākt šīs valsts tirgū.

Lietuvas Banka paskaidroja, ka viņu banku sektors ir ļoti koncentrēts. “Meklējam jaunpienācējus ar viegli pārbaudāmu vēsturi. Mēs tikāmies ar 60 banku pārstāvjiem no vairāk nekā desmit valstīm. Monobank bija viena no tām, un mēs ar viņiem sadarbojamies,” Forbes pastāstīja Lietuvas Bankas preses dienesta pārstāvis. Cita informācija par Monobank aktīviem vēl netiek atklāta.

Bez Monobank ir vēl divi Ukrainas finanšu jomas spēlētāji, kas apsver domu ienākt Baltijas tirgū. Forbes jau rakstīja, ka Ukrainas uzņēmums NovoPay strādā pie naudas pārskaitījumu licences iegūšanas Lietuvā, savukārt apdrošinātājs EasyPay Insurtech darbu Latvijā gatavojas sākt 2023. gada beigās.

Ko viņi vēlas darīt Baltijas tirgū? Viens no iemesliem tajā ienākt ir milzīgais ukraiņu bēgļu skaits Eiropā. Saskaņā ar ANO datiem 2023. gada septembrī Eiropas Savienībā bija reģistrēti 5,6 miljoni bēgļu no Ukrainas. Kaut arī viņus apkalpo vietējās ES valstu bankas, bēgļi tomēr labprātāk izmantotu Ukrainas banku, maksājumu sistēmu vai apdrošinātāju. Baltijā iegūta licence ļaus šiem spēlētājiem strādāt visā ES teritorijā.

Ņemot vērā, ka Ukraina aizvien vairāk integrējas Eiropas telpā, nepieciešams aizvien vairāk produktu, kas darbotos gan Ukrainā, gan ES. Šādus produktus, piemēram, Polijai, ieviesa bankas Credit Agricole un PKO Bank Polski (šo banku meitasbanka Ukrainā ir Kredobank). Arī Latvijā strādājošā Reģionālā investīciju banka, kas ir Ukrainas bankas Pivdenny meitasbanka, kopš 2022. gada laidusi klajā vairākus produktus abiem tirgiem.

Investori no dienvidiem

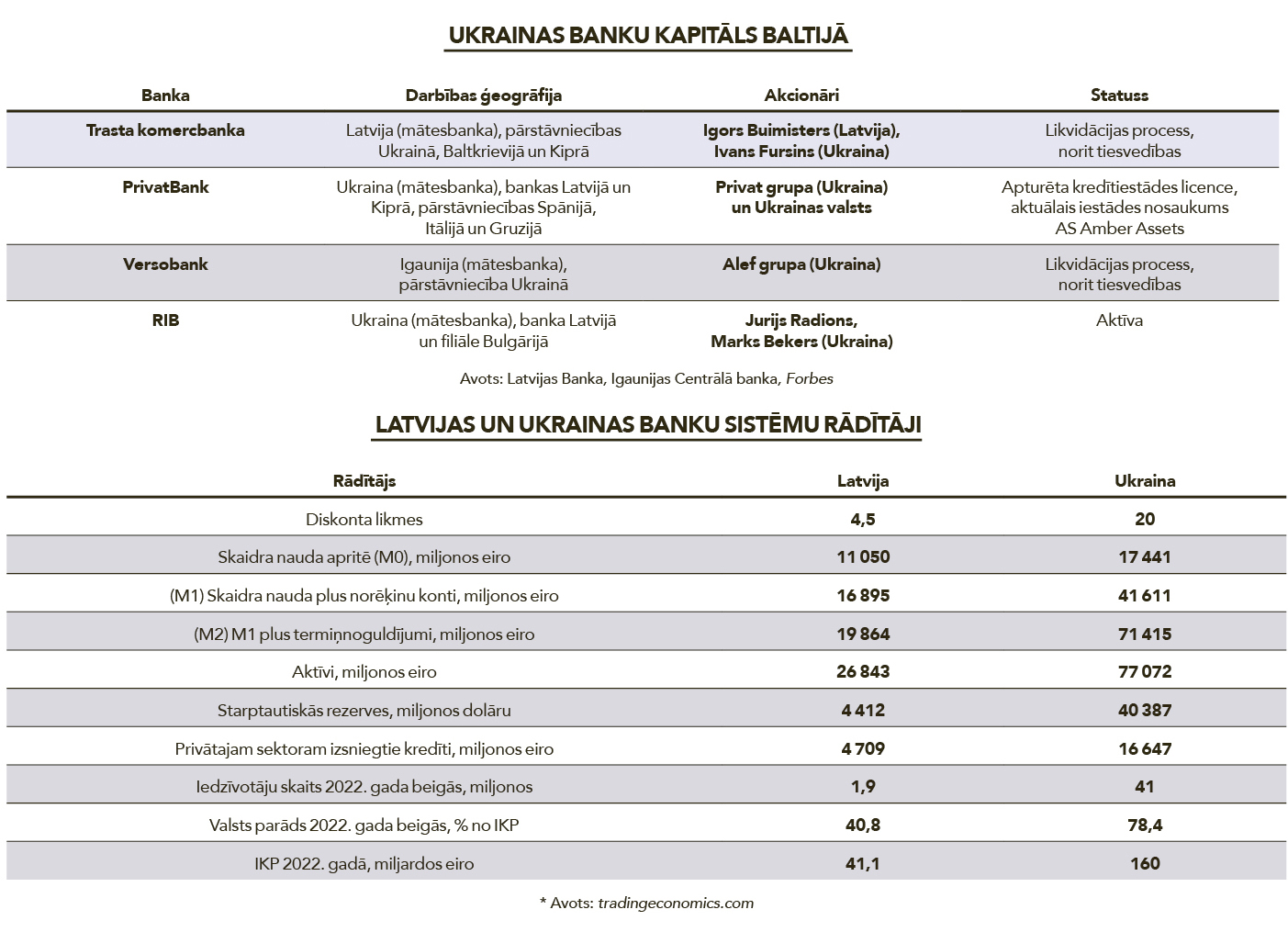

Oktobrī apritēs 22 gadi, kopš Ukrainas finanšu grupa Pivdenny ienāca Latvijā. Tā ir Odesas banka, lielākā Ukrainas dienvidos, un Ukrainā tai ir laba reputācija. Bankas neto aktīvi sasniedz 1,4 miljardus dolāru, un tās akcionāru vidū ir tādi uzņēmēji, kā Jurijs Rodins (kapitāls 135 miljoni dolāru, 90. vieta Forbes Ukraina TOP 100), Marks Bekers un citi. Pivdenny valdes priekšsēdētāja Alla Venecjanca un viņas vietnieks Maksims Cimbals ir Pivdenny Group meitasuzņēmuma Reģionālās investīciju bankas (RIB) valdes locekļi.

Bankas Pivdenny tīkla departamenta vadītājs Sergejs Novošitskis Forbes pastāstīja, ka Pivdenny un RIB ir izveidojušas visaptverošu piedāvājumu uzņēmumu īpašniekiem un vadītājiem. “Meitasbankas esamība Latvijā nodrošina vairākas priekšrocības, piemēram, trasta līdzekļu pārvaldība, kurā RIB par klienta līdzekļiem un uz viņa atbildību, bet RIB vārdā var izsniegt aizdevumu trešajai personai. Aizdevumu var izsniegt ar nodrošinājumu vai bez tā; iespēja Pivdenny saņemt aizdevumu grivnās vai ārvalstu valūtā, kas nodrošināts ar līdzekļiem RIB, visaptveroša palīdzība principa Pazīsti savu klientu un atbilstības procedūras ievērošanā gadījumos, kad tiek iegādāti aktīvi vai slēgti līgumi ar partneriem ES,” saka Novošitskis. Tā ir arī viena no nedaudzajām iespējām atvērt bankas kontu ES, personai nepametot Ukrainas teritoriju. Tas ir svarīgi, jo kara apstākļos Ukrainas vīriešiem, kas jaunāki par 60 gadiem, nav tiesību atstāt valsti (ar dažiem izņēmumiem, piemēram, ja ģimenē ir trīs bērni). RIB ir 448 miljonus eiro vērti aktīvi – 1,48 % no Latvijas banku sistēmas.

Ērts tirgus

Vēl viens iemesls, kāpēc ukraiņu investorus interesē Baltija, ir tas, ka šeit salīdzinājumā ar citām Eiropas valstīm strādājusi lielākā daļa Ukrainas banku. Saskaņā ar Latvijas Bankas datiem vietējā tirgū vien var nosaukt trīs spēlētājus, turklāt Latvija strādājusi pie tā, lai radītu labvēlīgus apstākļus šeit ierasties daudzām bijušā padomju bloka valstu bankām.

“Pēc neatkarības iegūšanas Latvija postpadomju telpā sevi pozicionēja kā Šveici, un 90. gadu beigās Latvijā bija konti daudzām lielām finanšu un rūpniecības grupām no postpadomju valstīm,” stāsta ukraiņu baņķieris Artemijs Jeršovs. No 2014. līdz 2016. gadam viņš Trasta komercbankas (TKB) Uzraudzības padomē bija atbildīgs par kapitāla tirgiem un starptautisko virzību. Latvija radīja liberālus apstākļus banku darbam. “Deviņdesmitajos gados bija ierasts, ka katram nopietnam uzņēmējam no bijušās PSRS ir bankas konti Latvijā,” saka analītiķis, Ukrainas Nacionālās bankas vadītāja padomnieks Anatolijs Drobjazko.

“Latvijā nebija īpašas banku likumdošanas, kas veicinātu jaunu banku ienākšanu vietējā tirgū, bet visi saprata, ka, pateicoties krievu valodai, tirgus ir interesants uzņēmējiem no bijušās PSRS valstīm. Pirmie Latvijas tirgū sāka ienākt krievu baņķieri. Deviņdesmito gadu beigās un 2000. sākumā Ukrainas bizness lielā mērā bija vērsts uz Krieviju un atdarināja Krievijas oligarhus. Protams, tagad situācija ir pavisam cita, bet pirms divdesmit gadiem tas bija svarīgi Ukrainas biznesam,” saka Volodimirs Fogels, kurš iepriekš bijis Igaunijas Versobank valdes loceklis.

Abas šīs bankas tika slēgtas, un to īpašnieki, apstrīdot šos lēmumus, joprojām tiesājas ar regulatoriem.

TKB tika dibināta 1989. gadā, kad to pazina ar nosaukumu Rīgas Banka. Kopš 2000. gada šīs Latvijas bankas līdzīpašnieki ir Harkivā dzimušais baņķieris Igors Buimisters un ukraiņu nekustamo īpašumu uzņēmējs Ivans Fursins (60. vieta Forbes Ukraina TOP 100; 2021. gadā tika lēsts, ka viņam pieder kapitāls 180 miljonu dolāru vērtībā). Savukārt Igors Buimisters bija viens no desmit bagātākajiem cilvēkiem Latvijā un pazīstams filantrops.

Jeršovs šīs bankas slēgšanu dēvē par “dīvainu stāstu”. Saskaņā ar viņa teikto 2016. gadā Latvijas banku regulators vienā un tai pašā dienā nosūtīja divas vēstules. Bankas akcionāriem nosūtītajā bija teikts, ka, neraugoties uz regulatora prasībām pret banku, tas neuzskata par nepieciešamu atsaukt bankas licenci, savukārt Eiropas Centrālajai bankai nosūtītajā bija vēstīts, ka nepieciešams sākt TKB bankas licences anulēšanas procedūru, jo banka vairākās jomās ilgstoši pieļāvusi nopietnus un sistēmiskus normatīvo prasību pārkāpumus. Problēmu ar maksātspēju bankai nebija.

“Šis bija pirmais gadījums ES vēsturē, kad licenci atsauca nevis vietējais regulators, bet gan ECB kā vienots regulators,” saka Artemijs Eršovs. TKB Latvijā darbojās no 1989. līdz 2016. gadam, kad Eiropas Centrālā banka anulēja tās licenci. Banka tika apsūdzēta finanšu uzraudzības noteikumu pārkāpšanā. Šī paša iemesla dēļ kopš 2016. gada slēgtas un sodītas ir arī daudzas citas Baltijas valstu bankas.

Igors Buimisters 2021. gadā nomira, bet Ivans Fursins, apstrīdot savas bankas slēgšanu, turpina tiesāties ar Eiropas Centrālo banku. Līdz šim viņš ir zaudējis pirmajā instancē, bet ir iesniegta apelācija.

Upuris Trampam

Forbes žurnālists ar Igoru Buimisteru 2016. gadā tikās Rīgā. Toreiz baņķieris teica, ka viņa banka tika padarīta par piemēru tam, cik nežēlīgi var rīkoties banku regulators. Līdz 2014. gadam, kad Krievija sāka Krimas aneksiju un karu Donbasā, Latvijas finanšu sistēmā viss bija mierīgi. Rietumi, reaģējot uz Krievijas agresiju, pret Krievijas uzņēmumiem noteica sankcijas un pastiprināja ar Krievijas Federāciju saistīto finanšu plūsmu kontroli. Latvija nonāca ASV, Eiropas un tādu organizāciju kā Moneyval krustugunīs.

Desmitiem banku Baltijas valstīs tika piemērots naudas sods ar tādu pašu pamatojumu – “par finanšu uzraudzības tiesību aktu pārkāpumu”. Vairākas bankas Latvijā, piemēram, ABLV Bank un TKB, tika slēgtas. Igaunijā šo pašu iemeslu dēļ tika apturēta nelielas korporatīvās bankas Versobank licence.

Versobank īpašnieks bija viens no bagātākajiem ukraiņiem Vadims Jermolajevs. Forbes Ukraina 2021. gada TOP 100 viņš ierindojās 45. vietā ar 220 miljonu dolāru kapitālu. Kopā ar partneri Staņislavu Vilenski viņš vada uzņēmumus nekustamā īpašuma, lauksaimniecības, alkohola rūpniecības, būvmateriālu ražošanas un medicīnas jomā. Jermolajeva un Vilenska uzņēmumus apvieno korporācija Alef.

2011. gadā uzņēmēji no Kipras grupas Marfin Bank nopirka tās meitasuzņēmumu Igaunijā un pārdēvēja to par Versobank. “Alef Corporation bija pirmā nebanku grupa no Ukrainas, kas, lai iegādātos Eiropas banku, spēja iegūt attiecīgu atļauju,” saka bijušais Versobank valdes loceklis Volodimirs Fogels. Saskaņā ar viņa teikto korporatīvā Versobank apkalpoja Ukrainas un Eiropas tirdzniecības uzņēmumus, tostarp lauksaimniecības tehnikas, elektronikas, agrotehniskā kompleksa uzņēmumus.

Saskaņā ar Igaunijas Centrālās bankas datiem Versobank noguldītie līdzekļi veidoja 1,5 % no visiem noguldījumiem Igaunijas bankās jeb 253 miljonus eiro. “87 % no šiem noguldījumiem pieder nerezidentiem,” paziņojumā pauda Eesti Pank.

“Spēles noteikumi ir dramatiski mainījušies. Regulatora lēmums bija skarbs, neviens tādu negaidīja. Toreiz uz pieaugošā skandāla fona ap Danske Bank Igaunijas filiāli Igaunijas regulators nolēma ES regulatoram un Moneyval nodemonstrēt paraugprāvu ar Versobank,” saka Fogels. Atgādinām, ka Dānijas Danske Bank meitasuzņēmums Igaunijā 2017.–2018. gadā tika apsūdzēts naudas atmazgāšanā.

Kā vēsta Forbes Krievija, 2018. gadā Igaunijas policijas finanšu izlūkošanas vienība publicēja ziņojumu par vairāk nekā 13 miljardu eiro legalizāciju caur Igaunijas bankām 2011.–2016. gadā. Pēc policijas teiktā, lielākā daļa šo līdzekļu tika izvesti no Krievijas, Moldovas un Azerbaidžānas. 2018. gadā Reuters rakstīja, ka Versobank tika slēgta samita, kurā piedalījās arī Donalds Tramps, priekšvakarā, jo Igaunijai bija svarīgi parādīt panākumus naudas atmazgāšanas apkarošanas jomā.

Fogels uzskata, ka Versobank paraugdemonstrējumam tika izraudzīta tādēļ, ka tā bija maza bankas, tās galvenie klienti bija no Ukrainas, un tās slēgšana Igaunijas tirgu neietekmēja. “Bankai bija labi finanšu rādītāji (aktīvi bija aptuveni 300 miljoni eiro), nebija runas par maksātnespēju; banka, norēķinoties ar visiem klientiem, tika vienkārši likvidēta,” saka Volodimirs Fogels. Kā vēsta Forbes, tagad bankas akcionāri apstrīd Igaunijas regulatora lēmumu ES tiesās.

PrivatBank un Eiropa

Monobank dibinātāji Serhijs Tigipko un Oļegs Gorohovskis dažādos laikos savu baņķiera karjeru veidoja lielākās Ukrainas bankas PrivatBank vadībā. Šai bankai ir meitasuzņēmums Rīgā un pieredze Latvijas banku sektorā.

2001. gadā Privat iegādājās uz bankrota robežas esošo Latvijas banku Paritāte. Tolaik PrivatBank piederēja oligarhiem no Dnipro Igoram Kolomoiskim un Genādijam Bogoļubovam (4. un 5. vieta Forbes Ukraina TOP 100, kapitāls attiecīgi 1,8 un 1,7 miljardi dolāru). Papildus lielākajai Ukrainas bankai šie uzņēmēji kontrolēja aktīvus naftas rūpniecībā, metalurģijā, mašīnbūvē, aviācijā. Latvijas bankas pakļautībā bija Privat pārstāvniecības Itālijā, Spānijā, Portugālē. Privat piederēja arī banku biznesi Kiprā un Gruzijā.

Ukrainas tirgu Privat iekaroja dažādos veidos, piemēram, izmantojot algu projektus; tūkstošiem Ukrainas iestāžu apkalpoja tieši šī banka. Bet Privat bija arī, ko piedāvāt klientiem, – unikāla tehnoloģija, interneta un mobilo banku pakalpojumu sistēma Privat24, kas vairāk nekā desmit gadu bija teju vienīgais tiešsaistes banku pakalpojums valstī. Privat bija pirmā banka, kas ieviesa vienkāršus P2P, zibmaksājumus, QR kodus un tamlīdzīgi. Tās pakalpojumus ir izmantojuši vairāk nekā 22 miljoni ukraiņu.

“PrivatBank bija laba tehnoloģija, uz kuras pamata viņi plānoja nopietni attīstīt globālo tīklu. Pārējie spēlētāji no Ukrainas ir nišas bankas korporatīvajam biznesam – vietējam un ukraiņu. Galvenokārt tie bija produkti ar kases operācijām un papildu produktiem, kas saistīti ar tirdzniecības finansēšanu un aktīvu pārvaldīšanu,” saka Indexo padomes loceklis Renāts Lokomets.

Taču PrivatBank biznesu Baltijā par lielu nevarēja uzskatīt – 2017. gadā tās aktīvi bija 246 miljoni eiro.

2014. gadā, pēc kara sākuma Donbasā, Igors Kolomoiskis, atbalstot proukrainisko politiku, kļuva par Dnipro reģiona reģionālās administrācijas vadītāju. Tas gan viņam nepalīdzēja saglabāt banku. Privat ārvalstu uzņēmumi tika slēgti. 2014. gadā tika pārdota banka Gruzijā, gadu vēlāk baņķieri slēdza Portugāles filiāli. Kopš 2016. gada PrivatBank Itālijas un Kipras filiālēm ir problēmas ar finanšu uzraudzību.

2014. gadā Ukrainas banku sistēmā asākās process, kuru dēvēja par attīrīšanu. Līdz 2017. gadam tika slēgtas aptuveni 100 bankas – gan mazas, gan lielas. Tās visas bija finanšu iestādes ar ukraiņu īpašniekiem. Dažas bankas izrādījās maksātnespējīgas, dažas tika slēgtas finanšu uzraudzības noteikumu pārkāpumu dēļ. Izņēmums bija PrivatBank, kuru nacionalizēja valsts – par bankas īpašnieku kļuva Ukrainas Finanšu ministrija. Lai noturētu banku virs ūdens, valsts tajā iepludināja vairāk nekā 5,5 miljardus dolāru.

Ukrainas Finanšu ministrijā pastāstīja, ka īpašumtiesības uz PrivatBank akcijām valsts ieguva 2016. gada beigās. “Pēc nacionalizācijas sākās vairākas tiesas prāvas, kurās iepriekšējie īpašnieki apstrīdēja lēmumu par nacionalizāciju. AS PrivatBank (Latvija) bija saistīts uzņēmums, kas dibināts AS PrivatBank nacionalizācijai, vienlaikus veidojot tā īpašnieku struktūru. Kopš 2017. gada PrivatBank (Ukraina) piederēja 46,5 % procenti Latvijas PrivatBank. Pārējās akcijas lielākoties palika bijušo īpašnieku kontrolē. Šāda īpašumtiesību struktūra neļāva ietekmēt lēmumus par Latvijas bankas vadību, jo, neraugoties uz ievērojamo līdzdalību, Ukrainas PrivatBank priekšlikumus bloķēja pārējie akcionāri. Šādā formātā uzturēt aktīvus nav ekonomiski pamatoti,” norāda Ukrainas Finanšu ministrija.

Varbūt kara laikā Ukrainai kā valstij būtu nepieciešama banka Eiropā? Tirdzniecības nama Ukraina vadītājs Alekss Petrovs stāsta, ka Latvijas PrivatBank pārtrauca operatīvo klientu apkalpošanu. “Pieļauju, neviens neiedomājās, ka sāksies karš un Ukrainai būs vajadzīga banka Baltijā. Ja tagad Privat joprojām strādātu kā banka, tad Ukrainas valsts būtu pieņēmusi citu lēmumu un neviens nebūtu slēdzis Latvijas Privat,” teica Petrovs.

Ukrainas vēstniecībā Latvijā skaidroja, ka PrivatBank darbojās līdz 2022. gada novembrim. “46,5 % iestādes piederēja Ukrainas akciju sabiedrībai PrivatBank – komercbankai, kuru kontrolē valsts. Kopš 2022. gada novembra Latvijas PrivatBank klienti ir nodoti citai Latvijas bankai, Industra Bank, un pati banka ir pārveidota par akciju sabiedrību Amber Assets, kas nodarbojas ar finanšu pakalpojumu sniegšanu. Ukrainas PrivatBank pieder 46,5 % Amber Assets, un šo daļu vērtība ir 40,1 miljons eiro,” informēja Ukrainas vēstniecība Latvijā.

PrivatBank akcionāri bankas nacionalizāciju apstrīd tiesā. Vienlaikus notiek izmeklēšana pret bijušajiem bankas akcionāriem. Lietai pievērsies arī FIB, kas veic izmeklēšanu aizdomās par to, ka Kolomoiskis un Bogoļubovs, kā arī citi bankas akcionāri uz ASV izveda vairākus miljardus bankai piederošu dolāru. Arī Ukrainā saistībā ar PrivatBank pret Kolomoiski izvirzītas apsūdzības.

Jaunpienācēju izredzes

Bez iepriekšminētajiem piemēriem pieredze darbā Eiropā ir arī citām Ukrainas bankām. Piemēram, bankai Vostok Melnkalnē pieder meitasbanka Zapad, valstij piederošajai bankai Ukreksimbank ir pārstāvniecības Londonā un Ņujorkā. Taču tieši tagad Ukrainas spēlētājiem, kas vēlas ieiet ārvalstu tirgos, ir ievērojami ierobežojumi. “Uz karastāvokļa laiku nacionālā banka investīcijām ārvalstīs ir noteikusi valūtas ierobežojumus. Tos plānots atcelt, kad militārā situācija Ukrainā būs pilnīgi stabila un prognozējama,” Forbes skaidroja Ukrainas Finanšu ministrijā.

Lai sāktu strādāt ES, Ukrainas investoram ir jāiegūst ES licence un attiecīgas atļaujas Ukrainā. “Ukrainas bankas ienākšana Eiropas tirgū ietver atļaujas saņemšanu gan no Ukrainas, gan tās ES valsts regulatoriem, kurā banka plāno savu darbību. Ukrainā šāds regulators ir Nacionālā banka, kas, piešķirot atļauju atvērt meitasuzņēmumu citas valsts teritorijā, analizē projekta biznesa modeli, to personu kvalifikāciju, kuras ieņems galvenos amatus, kā arī bankas atbilstību citām noteiktajām prasībām,” skaidro Ukrainas Nacionālā banka. Saskaņā ar tās teikto kopš Krievijas pilna mēroga iebrukuma Ukrainā 2022. gada februārī Nacionālā banka divas reizes izskatījusi pieprasījumu par Ukrainas bankas iziešanu ārvalstu tirgos. “Bija plānots atvērt meitasbanku un filiāli kādā no ES valstīm. Šie projekti netika pabeigti, jo tiem nebija pietiekama ekonomiskā pamatojuma,” Forbes teica Ukrainas Nacionālā banka.

Lielākā Ukrainas privātā banka PUMB, kas pieder oligarham Rinatam Ahmetovam (1. vieta Forbes Ukraina TOP 100 ar 7,6 miljardu dolāru kapitālu), saka, ka PUMB neplāno ienākt ES tirgū. Arī valstij piederošajai Ukreksimbank šādu plānu neesot. Valstij piederošās bankas Oschad, Ukrgazbank, Privat un SensBank no komentāriem atturējās. “Ukrainas banku sistēma pārvar Krievijas uzbrukuma radītos izaicinājumus. 2023. gada 1. augustā ienākumus nenesošo aizdevumu īpatsvars vien bija 39,3 procenti. 2023. gada sākumā aptuveni 18 % no mūsu teritorijas okupēja krievi, tagad šis skaitlis, pateicoties Ukrainas bruņotajiem spēkiem, ir samazinājies. Taču banku sistēma, pateicoties savlaicīgai reakcijai, ir stabila. Ukrainas banku sistēmas prioritāte pašlaik ir vietējais tirgus,” saka finanšu eksperte Olena Korobkova.

“Pēdējo 20 gadu laikā Ukrainas bankas savu klātbūtni ārvalstīs nav aktīvi attīstījušas. Šajā laikā Ukrainas tirgus attīstījās, un tajā strādājošajām bankām rentabilitāte bija pietiekama – atšķirībā no starptautiskajām banku korporācijām, piemēram, Polijas PKO, Ungārijas OTP, Vācijas Deutsche Bank un citām, kas starptautiski paplašinājās ārpus saviem stabilajiem tirgiem,” saka Renāts Lokomets. Viņš uzskata, ka ar šādu bāzi un šādā situācijā Ukrainas institūcijas, visticamāk, nebūs gatavas ienākt Baltijas tirgū, kurā jau tā ir ļoti spēcīga konkurence ar izteiktu skandināvu banku dominanci.

Lielo Skandināvijas banku klātbūtne Latvijā Monobank var radīt nevēlamus apstākļus. Zviedriem ir pieredze ar TAS grupu, un šī pieredze ir negatīva. 2007. gadā Serhijs Tigipko divas savas bankas no TAS grupas pat gandrīz miljardu dolāru pārdeva Swedbank. Tas bija viens no lielākajiem Ukrainas bankas darījumiem. Tūlīt pēc Swedbank ienākšanas Ukrainā sākās finanšu krīze, kas piespieda zviedrus pārskatīt savus plānus. Swedbank Ukrainā darbojās līdz 2013. gadam, kad tā ar ievērojamiem zaudējumiem pameta šīs valsts tirgu.