Alternatīvas kļūst pievilcīgākas

Katrīna Iļjinska

Forbes Staff

Vai mūsdienu peer-to-peer (P2P) platformas varētu radīt nopietnu konkurenci bankām? Šķiet, ka jā. Taču šī tirgus pārstāvjiem kā jau finansistiem ir grūtības vienkāršā valodā plašai publikai pastāstīt, kāpēc viens variants ir labāks par citu, kādas licences viņi var iegūt un kā tas vispār strādā. Mēs palīdzējām.

Pūļa finansējums, protams, pasaulē nav nekāds jaunums. Lai gan daudzi avoti par nozares atskaites punktu ir pieraduši uzskatīt 1997. gadu, kad britu rokgrupa Marillion ar kolektīvās finansēšanas palīdzību piesaistīja 60 tūkstošus dolāru savas ASV turnejas īstenošanai, patiesībā pūļa finansējuma principus vēsturnieki atklājuši vēl 13. gadsimta notikumos. Piemēram, privātpersonu grupas tolaik apvienoja līdzekļus, lai finansētu riskantus kuģu pārvadājumus un gūtu no tā peļņu. 18. gadsmitā Īrijā Džonatans Svifts nodibināja Īrijas aizdevumu fondu. Tas darbojās līdzīgi – lielas turīgu iedzīvotāju grupas aizdeva naudu maznodrošinātām ģimenēm Dublinā ar mērķi atbalstīt nabadzīgākos. Ir arī interesantāki piemēri. 18. gadsimta angļu dzejnieks un tulkotājs Aleksandrs Poups divus vislabāk zināmos seno grieķu eposus – Homēra Iliādu un Odiseju – tulkoja, izmantojot tieši pūļa finansējumu. Kā liecina Čikāgas Universitātes bibliotēkas arhīvs, Poups vāca naudu no abonentiem, kuriem solīja katru gadu publicēt vienu sējumu. Tā viņš strādāja sešus gadus un labi nopelnīja. Piemēram, par Iliādas sešiem sējumiem Poups saņēma 1200 mārciņu plus komisiju par pārdotajiem abonentu eksemplāriem. Kopumā tie bija 5000 mārciņu, kas tam laikam bija neiedomājami liela summa.

Iespējams, arī Marillion ideju par pūļa finansējumu neizdomāja paši, bet aizņēmās no Volfganga Amadeja Mocarta. Koncerttūre, ko viņš bija ieplānojis 18. gadsimta 80. gadu sākumā, pēc dažu avotu datiem, tika finansēta līdzīgi. Virkne mākslinieku pārņēma šo praksi. Piemēram, Indijā 1976. gadā tika uzņēmta Šajama Benegala filma Manthan par kādu nabadzīgu piena fermeri. Filmu finansēja gandrīz pusmiljons citu fermeru, liecina informācija Kalifornijas Universitātes Dienvidāzijas studiju nodaļas arhīva materiālos.

Mūsdienu pūļa finansējuma būtiskākā atšķirība no vēstures liecībām ir, vienkārši sakot, veids, kā nauda tiek nodota konkrētam mērķim, proti, caur internetu. Ja runājam par šo pūļa finansējuma attīstības posmu, par celmlauzi var uzskatīt amerikāņu producenta Braiena Kamelio 2001. gadā izveidoto platformu ArtistShar. Tajā fani sponsorēja savu elku albumu izdošanu. Piemēram, džeza māksliniece Marija Šnaidere ieguva Grammy balvu par fanu sponsorētu ierakstu, nepārdodot nevienu disku fiziskā veikalā.

Tagad saskaitīt pūļa finansējuma platformas nav iespējams. Daudzus gadus nekur pasaulē nav bijis to regulējums, tāpēc katrs, kurš vēlējās nopelnīt ar starpniecību, varēja mierīgi izveidot savu platformu un darboties. Princips sākotnēji bija vienkāršs – kādam uzņēmumam vai cilvēkam vajag naudu, un viņš ir gatavs gandrīz vai uz visu, jo tic savai idejai vai vajadzībai, bet daudzi citi cilvēki ir gatavi ieguldīt naudu šajā idejā vai vajadzībā apmaiņā pret papildus peļņu jeb procentiem. Tie ir vilinoši, ap 20–25 procenti. Pa vidu ir platforma, kas saved kopā pirmos un otros, saņemot par to procentus. Tā nozare darbojās vairāk apmēram desmit, piecpadsmit gadus, piedzīvojot visdažādākos notikumus un, protams, arī krāpniecības gadījumus, kad kāda platforma vienkārši pazūd, savācot investoru naudu, vai arī cilvēki, kuri aizņēmušies ar milzu procentiem, nav spējīgi to atdot. Neviens ne par ko neatbild, katrs zinājis, kādu risku uzņēmies.

Taču šādu gadījumu jau bija pārāk daudz, un Eiropas Komisija aizdomājās par regulējumu; pārāk daudz cietušo, bet neviena atbildīgā. Iespējams, ar Crowdfunding regulu, kas stājās spēkā 2021. gada novembrī un kurai nupat ir beidzies pārejas periods, kaut kas tiks sakārtots. BDO Latvia konsultanti norāda, ka regulas mērķis ir ieviest lielāku juridisko noteiktību visām iesaistītajām pusēm un aizsargāt ieguldītājus, kā arī ielikt pamatus tam, lai visās ES valstīs regulējums būtu vairāk vai mazāk līdzīgs. Regula ietver jaunas prasības – saņemt savas valsts atbildīgās iestādes atļauju, būt vienotajā Eiropas crowdfunding pakalpojumu sniedzēju reģistrā, pašu kapitāls vismaz 25 tūkstoši eiro vai ceturtā daļa no platfromas iepriekšējā gada izdevumiem. Platformām, kas vēlēsies darboties pārrobežu režīmā, būs jāizstrādā un jāsaskaņo darbības nepārtrauktības plāns, turklāt platformu īpašniekiem un paraksttiesīgajām personām būs saistoša interešu konflikta novēršana un pirmslīguma pārdomu periods, proti, četru dienu laikā ieguldītājs varēs atsaukt savu ieguldījumu, nenorādot iemeslu, un bez sankcijām, skaidro BDO Latvia.

Taču platformu lielā skaita un konkurences dēļ tās zināmā mērā ir noregulējušās pašas.

Jāsāk ar to, ka P2P, lai arī juridiski un saskaņā ar regulu joprojām ir uzskatāmas par pūļa finansēšanas platformām, vairs nevēlas saistīties ar tām un pat grib mainīt nosaukumu, lai nevilktu līdzi iepriekš iegūto slikto reputāciju un stereotipus. Platformas var iedalīt divās lielās grupās – tādas, kas aizdod naudu uzreiz uzņēmumiem to ideju vai paplašināšanās plānu īstenošanai, un tādas, kas pēc būtības ir vēl viens starpnieks, proti, aizdod citiem aizdevējiem, refinansējot jau esošus aizdevumus (P2P). Turpmāk šajā rakstā apskatīsim tikai P2P platformas un ieviesīsim skaidrību, kā tās darbojas.

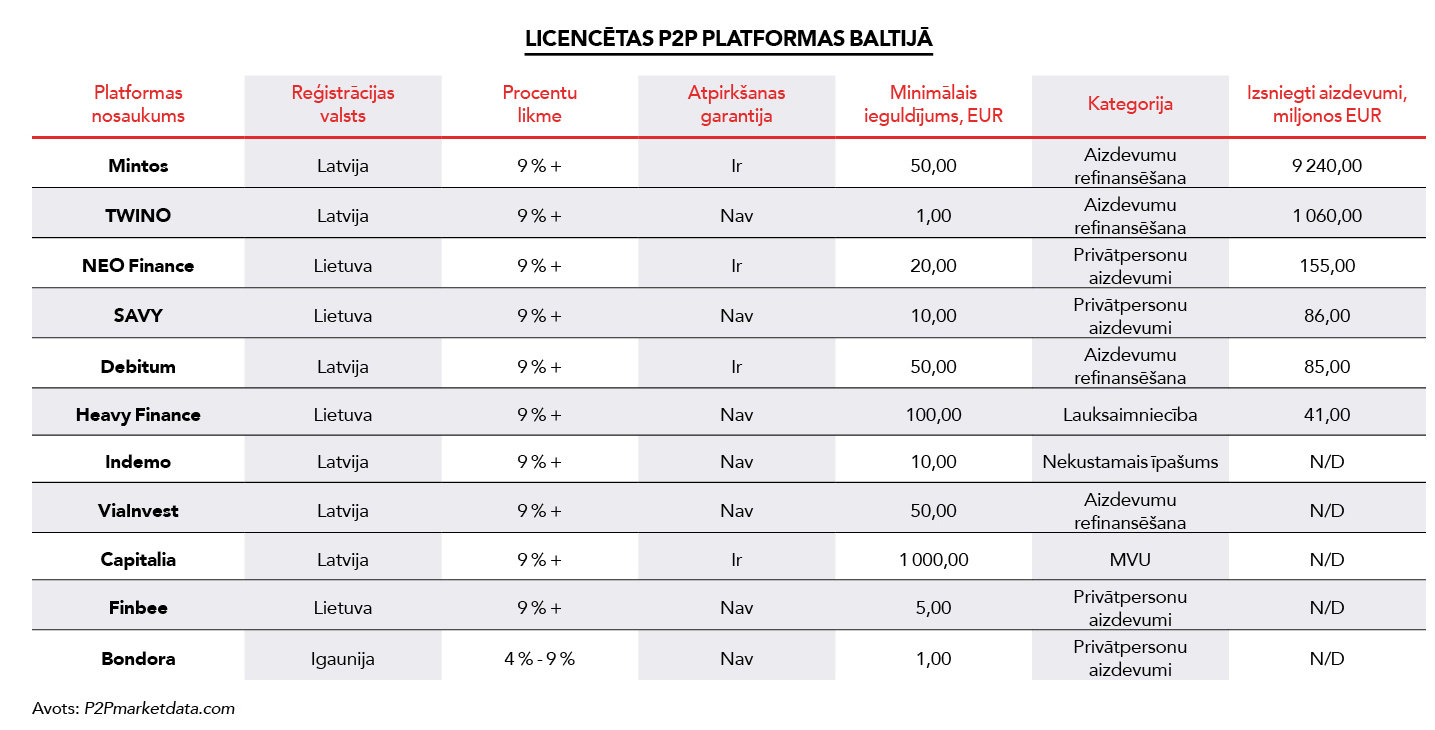

Eiropā (ieskaitot Lielbritāniju) 25 valstīs patlaban ir 158 P2P platformas, no tām 72 ir reģistrētas ESMA reģistrā, bet 46 ir licencētas, un tās nav vienas un tās pašas kompānijas. Kā tas iespējams? Kolektīvās finansēšanas pakalpojumu sniedzēju licenci jāsaņem tādām platformām, kas sniedz pakalpojumus projektu īpašniekiem, kuri ir patērētāji, taču P2P platformām, kuras veic komercdarbību, kas saistīta ar kredīta devēju izsniegto kredītu kredītprasību tirdzniecību, jāsaņem ieguldījumu brokeru sabiedrības (IBS) licence.

Latvijas jurisdikcijā pašlaik ir astoņi uzņēmumi, kas būtu uzskatāmi par kolektīvās finansēšanas platformām, un no tiem tikai viens ir saņēmis licenci kā kolektīvās finansēšanas platforma – CrowdedHero, kuru nodibināja Jānis Blaževičs un Sandris Rūgums. Uzņēmumam ir 450 tūkstošu eiro reģistrētais pamatkapitāls.

Viens no šiem astoņiem uzņēmumiem – Capitalia – ir reģistrējies kā alternatīvo ieguldījumu fondu pārvalnieks, bet pieciem ir IBS licence: TWINO, Indemo, Minos, Debitum un ViaInvest.

Ja esat ieguldītājs, tālāk šķirošanas ideja ir vienkārša. Kā investoram jums būtu jāizdomā, kur vēlaties ieguldīt. Varianti: citos aizdevumos (loan originator debt), ko piedāvā ViaInvest, Debitum, Mintos un TWINO, vai, piemēram, nekustamajā īpašumā (piedāvā Indemo), bet varbūt lauksaimniecības projektos – tādu iespēju piedāvā uzņēmums Lande. Taču Forbes neizdevās tādu atrast starp licencētiem pakalpojumu sniedzējiem.

Lielākais – iespējams, pat pasaulē lielākais – P2P uzņēmums, kas refinansē citus aizdevumus (loan originator), ir Mintos. Un arī Twino ir pasaulē gana redzams, līdz ar to var teikt, ka principā šī varētu būt joma, kur Latvija beidzot ir priekšgalā. Nav izslēgts, ka šāda situācija ir izveidojusies, jo uzņēmumi, kuri tiek finansēti, vienkārši nevar iegūt finansējumu bankā. BDO Latvia vēl 2021. gadā norādīja, ka jaunais regulējums ne tikai uzlabos alternatīvās finansēšanas nozares prestižu, bet arī pavērs plašākas iespējas maziem un vidējiem uzņēmumiem, kuriem bieži vien ir grūti izpildīt banku kreditēšanas procesā izvirzītās prasības un pieasitīt līdzekļus biznesa projektu īsteošanai. Šāds skaidrojums ir visai ticams. Piemēram, platformā Debitum (vairāk par to lasiet žurnāla lappusē) ir redzami trīs loan originator uzņēmumi. Viens no tiem ir Lielbritānijas Triple Dragon – uzņēmums, kas finansē datorspēļu izstrādātājus. Grūti iedomāties banku, it īpaši Latvijā, kura būtu gatava piešķirt finansējumu spēļu izstrādei. Un tomēr Debitum platformā šim uzņēmumam ir piešķirts A+ uzticības rādītājs, kas ir augstākā uzticības pakāpe. Gada procentu likme, ar kādu aizņemas šis uzņēmums, ir 11 % gadā.

Procentu likmes aizdevumiem ir dažādas. Platformas deklarē, ka tās sākas no nieka 4 % un var sasniegt pat 21 %, taču man neizdevās atrast nevienu projektu vai kapmaņu, kas piedāvātu tik zemu likmi – gandrīz vai kā bankā. Paredzamās procentu likmes lielākoties ir virs desmit procentiem. Nebūs nekāda jaunā atziņa, ka, jo lielāka likme, jo lielāks risks neatgūt savu naudu, un tomēr būtu ieteicams izvērtēt, cik daudz jūs zināt tādu biznesu, kuriem atdeve varētu būt, piemēram, 15 % gadā. Kā Forbes komentēja Valsts ieņēmumu dienests paši savus soda procentus nodokļu kavētājiem – “mēs nezinām tādus biznesus, kas varētu pavilkt 18 % soda naudu”. Lūk, lūk...

Kāpēc tad aizdevumu platformas joprojām varētu konkurēt ar banku piedāvātajiem produktiem? Jo cilvēki vēlas diversificēt savus ieguldījumus, pamēģināt kaut ko jaunu, iespējams, kādam palīdzēt. Piemēram, platforma Mintos savas pastāvēšanas laikā ir finansējusi jau vairāk nekā deviņus miljardus eiro, kas ir trīsreiz vairāk nekā Swedbank Latvia kredītportfelis. Platformā reģistrējies vairāk nekā 531 tūkstotis cilvēku, un patlaban uzņēmumam pārvaldīšanā ir 606 miljonu eiro aktīvi. Apjomu ziņā tas bez problēmām būtu pielīdzināms kārtīgai bankai.

Pasaules P2P aizdevumu tirgus 2021. gadā pārsniedza 80 miljardus dolāru, un eksperti lēš, ka katru gadu laika posmā līdz 2030. gadam tas pieaugs par nepilniem 30 %, desmitgades beigās pārsniedzot 800 miljardus dolāru. Lielākais P2P tirgus pašlaik ir Ziemeļamerika, visstraujāk augošais – Āzija. Nozares straujā izaugsme var liecināt par to, ka dažādi ieguldījumi caur bankās pieejamiem instrumentiem joprojām ir par dārgu un par sarežģītu, īpaši parastajiem cilvēkiem, kuriem nav vēlēšanās cīnīties ar birokrātiju, taču ir parādījušies brīvi līdzekļi. Kamēr nozares regulējums nav kļuvis pārlieku strikts un sarežģīts, un tomēr tajā jau ir parādījušās civilizācijas pazīmes, visiem ir iespēja labi nopelnīt.