Iespēju robežas, radošums un likumi finanšu tirgos

Pauls Miklaševičs

BLUOR BANK investīciju direktors (CIO)

Saliktā pieauguma peļņas princips ir visbūtiskākā koncepcija, kas jāzina jebkuram investoram, jo īpaši- jaunajiem investoriem.

Dalīšos ar kādu stāstu, par kura izcelsmi neesmu pilnībā pārliecināts, bet tas raksturo mūsu uztveres robežas, matemātikas spēku un cilvēka uzvedību. Šajā stāstā vienīgais nemainīgais elements ir šaha dēlis. Citi galvenie elementi: valdnieks, vīrs un graudi.

Šajā brīdī daudzi no jums, iespējams, uzminēja, kas tas ir par stāstu, tomēr jūs to zināt tādu, kādu dzirdējāt pirmajā reizē, un, visticamāk, nezināsiet par alternatīvajiem noslēguma variantiem. Tiem, kam nav ne jausmas, par ko es runāju, – stāsts ir šāds...

Reiz bija kāds varens valdnieks – neiedomājami bagāts. Kādu dienu valdnieks nolēma atlīdzināt vīram, kurš viņam bija vareni pakalpojis, un jautāja, ko tas vēlētos kā samaksu. Vīrs vēlējās, lai ķēniņš uz šaha dēļa uzliek vienu rīsa graudu un nākamās 63 dienas dubulto rīsu daudzumu uz šaha galdiņa kvadrātiem tā, lai otrajā dienā nākamajā kvadrātā būtu divi graudi, trešajā dienā trešajā kvadrātā – četri graudi un tā tālāk.

Valdniekam šķita jocīgi, ka vīrs lūdz viņam tikai dažus rīsa graudus, un viņš nekavējoties piekrita, liekot savam klēts pārzinim izpildīt vīra lūgumu. Liels bija ķēniņa un viņa klēts pārziņa pārsteigums, kad sākotnējie daži rīsa graudi drīz vien pieauga līdz nesaskaitāmam daudzumam (solītais daudzums pārsniedz 18 kvintiljonus rīsa graudu...). Ķēniņš nespēja turēt savu solījumu. Sešdesmit ceturtajā dienā vīrs nāca saņemt savu atlīdzību, kuru visvarenais valdnieks, protams, nevarēja samaksāt.

Viens šā stāsta noslēgums ir tāds – ķēniņu tik ļoti iespaidoja vīra gudrība, ka viņš padarīja viņu par savu vistuvāko un uzticamāko padomnieku. Cita versija – stāsts beidzas ar to, ka ķēniņš liek vīru nogalināt par mēģinājumu viņu apmuļķot. Vēl citā variantā ķēniņš uzstāj, lai vīrs pirms došanās prom saskaita visus rīsa graudus (arī neiespējami) vai paliek tukšām rokām.

Dažreiz šo vīru uzskata par gudrinieku. Dažreiz viņu sauc par krāpnieku. Reizēm graudi ir rīsi. Citās versijās tie ir kvieši. Bet tas, kas nemainās, ir matemātika.

Šo stāstu bieži izmanto, lai ilustrētu saliktā pieauguma iedarbību, kas ir visbūtiskākā koncepcija, kura jāzina jebkuram investoram, jo īpaši – jaunajiem investoriem. Vorens Bafets ir paziņojis, ka viņa dzīve ir “saliktās procentu likmes produkts”, savukārt viņa partneris Čārlijs Mangers teicis, ka pirmais saliktā pieauguma noteikums ir “nekad to nevajadzīgi nepārtraukt”. Taču viņi būtu arī pirmie, kas teiktu, ka:

1) saliktā pieauguma peļņas princips nav attiecināms uz katru uzņēmumu;

2) izaugsmi nevar uzturēt, pamatojoties tikai uz daudzkārtēju pieaugumu.

Skaitļiem pieaugot, tie tuvojas savām robežām, un stājas spēkā dabiskie ierobežojumi, piemēram, atbilstošs tirgus un laiks.

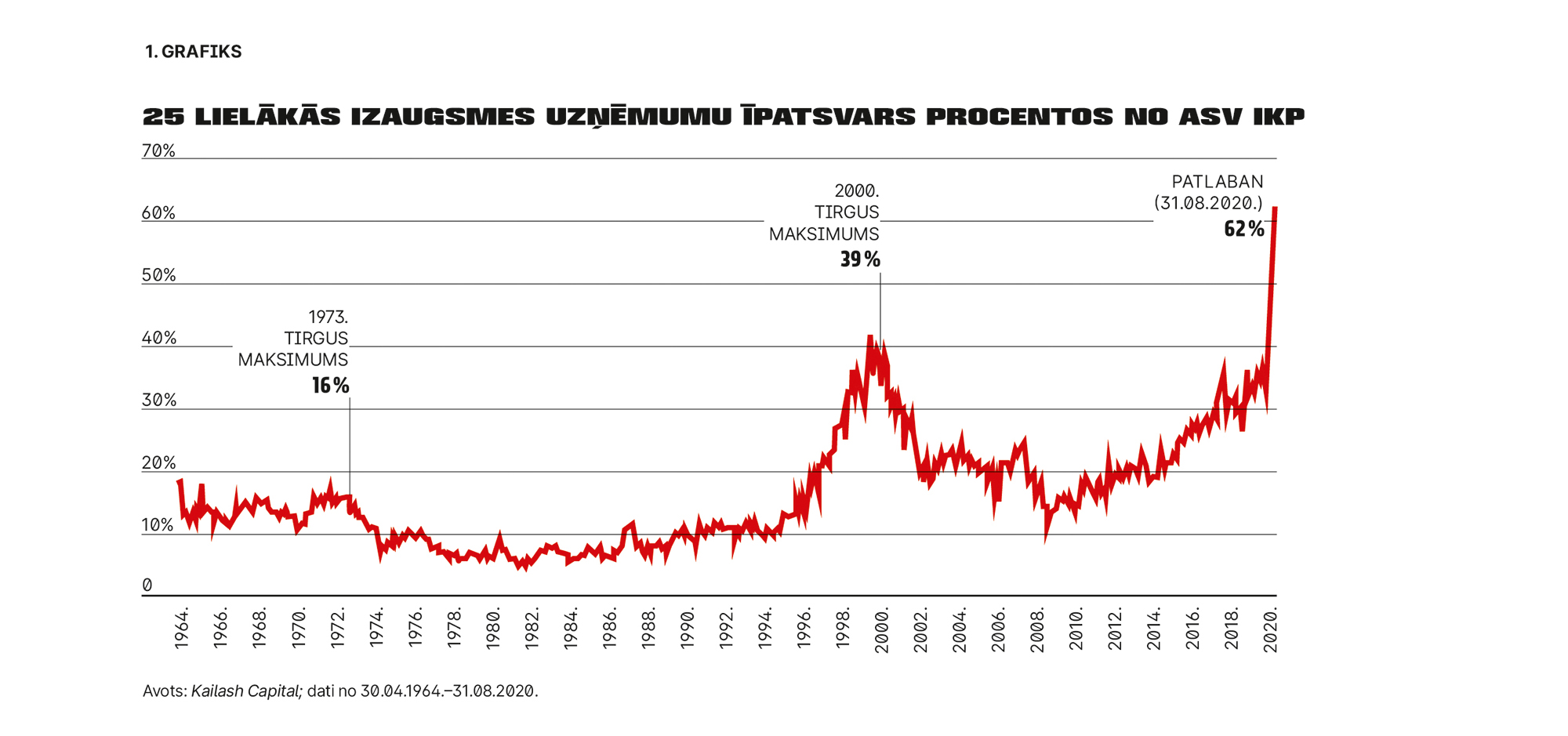

Pašlaik 25 straujāk augošo uzņēmumu kopējā tirgus kapitalizētā vērtība veido 62 % no ASV akciju tirgus vērtības. Lūk, kā šī diagramma ir izskatījusies laika gaitā!

Tajā izceļas trīs periodi:

1) 1973. gads, kad Nifty Fifty ASV izaugsmes akcijas tika tirgotas pēc to maksimālā vērtējuma;

2) dot.com burbuļa maksimums 2000. gadā;

3) pašreizējā situācija.

Ir vairāki iemesli, kāpēc šie straujās izaugsmes periodi neturpinājās bezgalīgi, bet, pievēršoties mūsu pašreizējai tirgus dinamikai, aplūkosim vērtējumus un to nozīmi plašākā mērogā.

Divdesmit piecu straujākās izaugsmes uzņēmumu akciju pašreizējā tirgus kapitalizācijas vērtība ir aptuveni 12 triljoni dolāru. ASV IKP ir aptuveni 19 triljoni dolāru. Pat ja ASV IKP nākotnē pieaugtu par vērienīgiem 3 % gadā, ar 10 % gada pieaugumu, šo 25 uzņēmumu akciju vērtība līdz 2028. gadam pārsniegtu ASV ekonomiku.

Protams, šie uzņēmumi gūst ienākumus ārpus ASV, un varētu argumentēt, ka ASV ekonomikas apjoms, lai cik liels tas arī būtu, nav piemērots ierobežojums. Kā ar globālajiem rādītājiem?

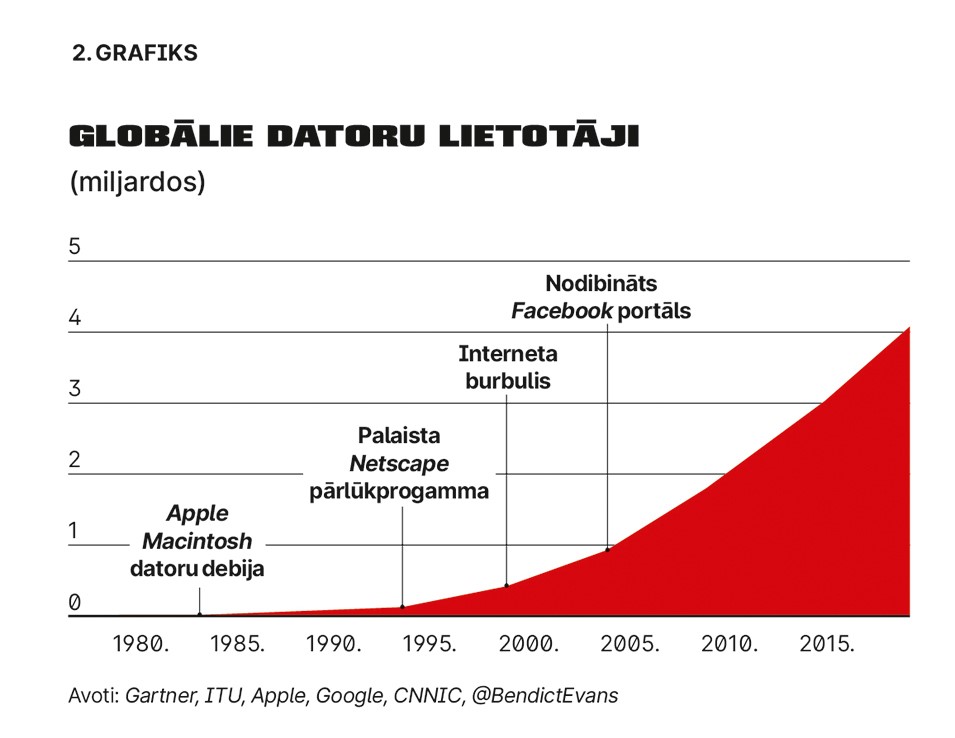

Benedikts Evanss, kurš aktīvi darbojas tehnoloģiju uzņēmumu iespēju vizualizācijas un kontekstualizācijas jomā, parāda, cik ātri pasaules mērogā ir izplatījusies datoru izmantošana.

Nav ne mazāko šaubu par to, ka šīs eksponenciālās izaugsmes vadībā ir arvien augošais globālais ASV tehnoloģiju sektors.

Kā savā jaunākajā ziņojumā komentēja Hovards Marks, 1999. gadā interneta lietotāju skaits bija aptuveni 250 miljoni. Tagad tas ir gandrīz pieci miljardi. Tas nozīmē, ka šajā laika posmā kopējais gada pieauguma temps ir bijis aptuveni 16 procentu. Ja interneta lietotāju skaits turpinātu palielināties par 16 % gadā un turpinātos pašreizējais pasaules iedzīvotāju skaita pieauguma temps 1,05 %, četru gadu laikā interneta lietotāju skaits pārsniegtu faktisko cilvēku skaitu. Formula sasniedz loģisko ierobežojumu un vairs nedarbojas. Protams, mēs varam pievienot robotus un lietu internetu, lai apstrīdētu šo pieņēmumu, bet – uzmanies, ko vēlies!

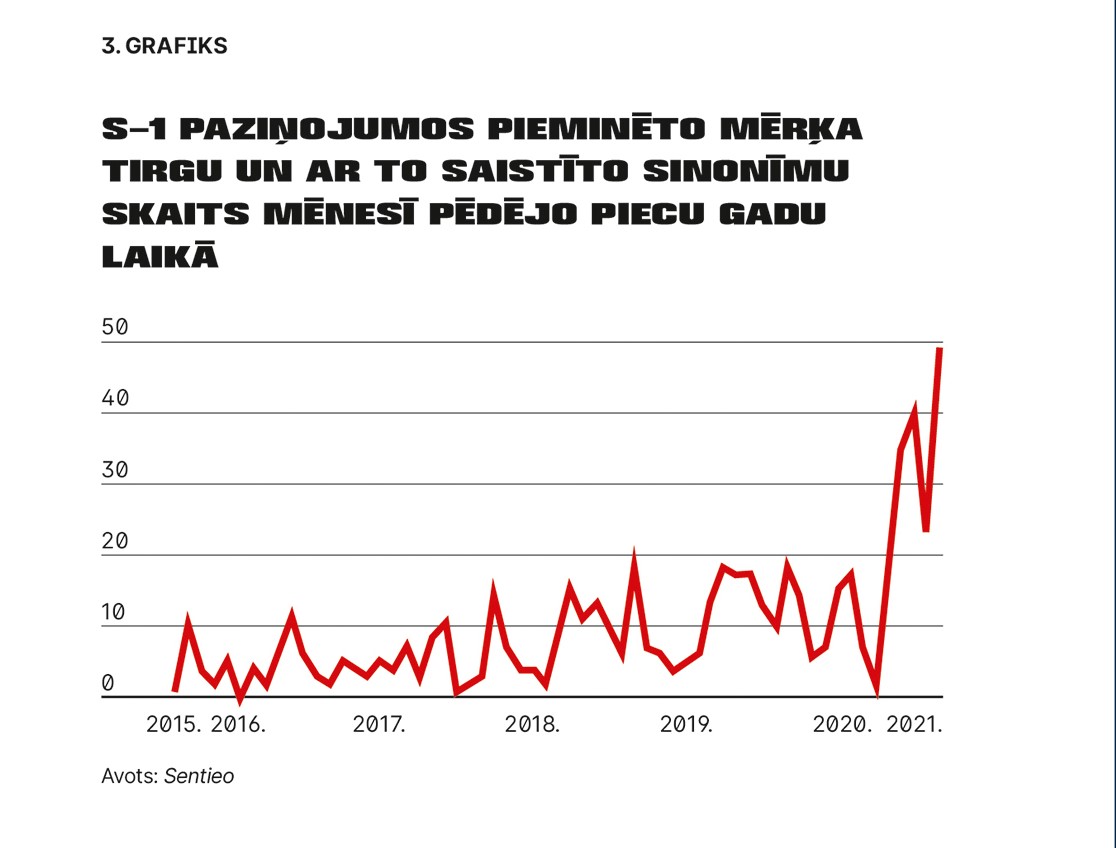

Lai attaisnotu arvien augstākus vērtējumus, uzņēmumi savos potenciālās izaugsmes aprēķinos cenšas maksimāli paplašināt potenciāli sasniedzamo tirgu (Total Addressable Market AM). Viens no neseniem piemēriem ir Uber. Šis uzņēmums kā galīgo tirgu ir noteicis globālo “transporta tirgu”, kas saskaņā ar aprēķiniem sasniedz 5,9 triljonus. Daudziem mērogojamiem tehnoloģiju uzņēmumiem pāreja uz arvien plašāku TAM ir ja ne gluži nepieciešama, tad ļoti vilinoša. Saskaņā ar finanšu datu kompānijas Sentieo pētījumu TAM pieminēšana mūsdienās kļūst par arvien populārāku tendenci. Grafikā atainots TAM pieminēšanas reižu skaits sākotnējā publiskā piedāvājuma (IPO) reģistrācijas pieteikuma iesniegšanas brīdī.

Intuitīvi tas šķiet loģiski. IPO vērtējumi ir kļuvuši tik augsti, ka daudzu jauno uzņēmumu gadījumā nākotnes mērķa tirgū ietilpstam faktiski mēs visi…

Rejs Kurzvils ir tehnologs un pazīstams ar to, ka pamana jaudīgas koncepcijas un ekstrapolē to nākotnes ietekmi. Viņš bieži izmanto šo stāstu par šaha dēli, lai demonstrētu, kāda ir situācija šaha dēļa otrajā pusē, kad lietas mainās neiedomājamā ātrumā. Viņš ir norādījis, ka Mūra likuma pielietošana (tranzistoru skaits integrālajās shēmās dubultojas aptuveni divu gadu laikā) laika gaitā noved pie neiedomājamiem sasniegumiem tehnoloģiju jomā, apvienojoties to iedarbībai, un faktiski divkāršo iepriekšējo sasniegumu tehnoloģisko jaudu. Galu galā arī Mūra likums sasniegs savus ierobežojumus, bet tas, kas tagad ir kļuvis iespējams, noteikti nerādījās sapņos pat tiem, kuri jau iepriekš nojauta tā vērienīgo sniegumu.

Vēl viena būtiska Mūra likuma sastāvdaļa ir tas, ka jaudas dubultošanas un pieaugošās konkurences ietekmē ir krasi samazinājušās skaitļošanas izmaksas, radot vēl plašāku ietekmi uz pasaules ekonomiku. Lai tehnoloģijas attīstītos, tām jākļūst arvien lētākām, galu galā samazinoties peļņai. Ir tikai daži izņēmumi.

Viena no pēdējo četru gadu superzvaigznēm akciju tirgū ir e-komercijas uzņēmums Shopify. Nesen Goldman Sachs nāca klajā ar vērtējumu, kas paplašināja izaugsmes tendences, un prognozēja Shopify galvenos vērtēšanas rādītājus nākamajiem 20 gadiem. Pieļauju, ka tas bija pamatoti, jo Shopify akcijas pašlaik tiek tirgotas par cenu, kas ir 59 reizes augstāka nekā uzņēmuma apgrozījums. Šis apstāklis ievieto šo kompāniju citā stratosfērā, nekā atrodas lielākā daļa uzņēmumu, kuru vērtību nosaka tik prozaiski rādītāji kā cena pret peļņu (P/E ratio). Patiesībā Goldman Sachs rāda mums šaha galdiņu ar aizvien augstākām rīsa graudu kaudzītēm. Vai vīrs no stāsta būtu varējis panākt, lai ķēniņš piekristu viņa piedāvājumam, ja ķēniņš jau būtu piepildījis pusi šaha dēļa ar rīsa graudiem? Domāju, ka ne.

Tas, ka pastāv tik sekmīgs uzņēmums kā Shopify ar tik strauju izaugsmi, nozīmē, ka būs simtiem emulatoru, kurus neapturēs nekas, mēģinot izgudrot arvien jaunas inovācijas un/vai pazemināt cenu, vai atrast jaunu veidu, kā pilnībā mainīt spēli. Ir skaidrs, ka Goldman Sachs vērtējums vienkārši seko skaitļiem, kādi tam ir pieejami, un nevar atspoguļot ikvienu permutāciju ieņēmumu, peļņas un beigu beigās ienesīguma izteiksmē. Ir pārāk daudz mainīgo, kas mums ir zināmi, nemaz nerunājot par nezināmajiem, kas varētu parādīties nākotnē.

Šādos gadījumos investoriem vajadzētu paturēt prātā, ka vienkāršā trīs gājienu šaha spēlē ir vairāk nekā deviņi miljoni iespējamo kombināciju. Pasaules ekonomikā ir mazliet vairāk mainīgo nekā diviem spēlētājiem, kuri ar 16 kauliņiem uz sešdesmit četriem kvadrātiem spēlē kontrolētu spēli, izspēlējot pa vienam gājienam vienā reizē. Lai gan tirgus uzvarētājiem sola bagātīgas balvas, daudzi vērtējumi ir aprēķināti, pārspējot jebkuru saprātīgu aptuvenu vērtību īstermiņa perspektīvā, nemaz nerunājot par ilgtermiņu.

Pirms divdesmit gadiem Apple, kas tagad ir vērtīgākais uzņēmums uz mūsu planētas, pat nebija izgudrojis savu slaveno iPod (vai kāds vēl tos atceras?), nemaz nerunājot par iPhone ierīcēm. Pasaules labākajiem uzņēmumiem pastāvīgi nākas iet pārveides ceļu (piemēram, Microsoft, Amazon). Neviens nespēja izpildīt vienkāršu saliktas izaugsmes ceļu, ko bija noteikuši labākie tā laika analītiķi, un jo īpaši ne pēc tam, kad jau bija pārdzīvojuši savu, visticamāk, straujāko izaugsmes paātrinājumu. Sākot no nelielas bāzes, var piedzīvot salikto pieaugumu iespaidīgā tempā, bet tas kļūst ievērojami grūtāk, kad konkurence palielinās un skaitļi kļūst pārmērīgi lieli.

Atgriežoties pie mūsu sākotnējā stāsta – neviens neatceras šī valdnieka un vīra vārdu. Viss, kas palicis pāri, ir stāsts. Skaitļu spēks nemainās, bet uzmanieties, izvēloties vēlamo stāsta nobeigumu! Vai vismaz esiet droši, ka izdzīvosiet, lai pastāstītu par to citiem.