Neobanku konkurence izbeidz tradicionālo banku dominanci

Renāts Lokomets

Venture Faculty stratēģiskais partneris

Digitālo tehnoloģiju attīstība ir skārusi lielāko daļu nozaru, un banku sektors nav izņēmums – pēdējo 20 gadu laikā tas ir krasi mainījies. Iepriekšējās desmitgades vidū banku pakalpojumu sektorā parādījās neobankas, kas pēdējo 7–8 gadu laikā ir guvušas ievērojamu popularitāti. Tās sniedz līdzīgus vai tādus pašus un reizēm arī pavisam jaunus un inovatīvus finanšu pakalpojumus, bet pilnībā digitāli. Būs ļoti interesanti redzēt, kā šis sektors izskatīsies nākotnē, jo cīņa starp klasiskajām bankām un neobankām ir sākusies un kļūst arvien sīvāka.

Banku tirgus Baltijas valstīs ir salīdzinoši jauns, ar relatīvi viegli pārskatāmu vēsturi. Deviņdesmitajos gados Baltijas valstis pārgāja uz brīvā tirgus ekonomiku, un 1993. gadā Latvijā radās 63 kredītiestādes. Pateicoties izdevīgajai atrašanās vietai, Latvija ilgus gadus bija banku darbības un finanšu tranzīta karstais punkts – vidutāja starp Rietumu un Austrumu valstīm.

Tomēr laika gaitā vairākas bankas no reģiona aizgāja vai bankrotēja, radot problēmas visās Baltijas valstīs, un pašlaik Latvijā ir tikai 13 kredītiestāžu. Pēc 2008. gada finanšu krīzes un ārvalstu spiediena veikt tirgus kapitālo remontu banku sektors sāka konsolidēties. Ievērojami tirgus dalībnieki, piemēram, Swedbank, SEB, Luminor un Citadele, izvirzījās priekšgalā un tagad ir galvenie tirgus dalībnieki. Tajā pašā laikā dažas bankas pārņem citas – 2022. gadā Signet Bank iegādājās Expobank un Industra Bank iegādājās lielāko daļu Privatbank pasīvu un aktīvu. Citu valstu spēlētāju mēģinājumi ienākt tirgū nav bijuši pārāk sekmīgi, piemēram, LHV 2015. gadā atvēra filiāli, bet jau pēc gada to slēdza. Dažādi spēlētāji no Baltijas valstīm, kā BigBank, OP Bank, cenšas piedāvāt savus produktus Latvijā, tomēr bez sekmīgiem rezultātiem paņemt lielu tirgus daļu, atstājot dominējošā pozīcijā tikai pāris spēlētāju.

Banku konkurences un alternatīvo pakalpojumu trūkuma dēļ Baltijas patērētāji un mazie un vidējie uzņēmumi (MVU) jau kādu laiku ir labi pazīstami ar neobanku un fintech produktiem no visas Eiropas. Patērētāji novērtē šo pakalpojumu lietošanas vienkāršību, savukārt MVU izbauda 21. gadsimta sniegtās priekšrocības, piemēram, samazinot uzņēmējdarbības risku, bankas izdevumus un atbilstības prasības.

Revolut, Paysera, Wise un N26 ir dažas no populārākajām opcijām mūsu reģionā, kopā apkalpojot vairāk nekā vienu trešdaļu Baltijas valstu iedzīvotāju un aptuveni 10 % Baltijas biznesa klientu. Lielākā daļa neobanku klientu izvēlas šo pakalpojumu kā savu otro vai trešo kontu un nereti ir reģistrējušies vairākās platformās (neobankās, maksājumu iestādēs, elektroniskās naudas iestādēs). Turklāt neobankas, kas piedāvā pārrobežu pārskaitījumus un kontus, nav vienīgie spēlētāji, kas paplašina konkurenci bankām. Indexo, kas pēdējos gados ir guvis atzinību pensiju fondu tirgū, pavisam drīz pavērs klientiem durvis arī ar banku pakalpojumiem un piedāvās modernus finanšu produktus pēc mūsdienīgu banku darbības principiem.

Jaunpienācēji šajā sektorā izaicina tradicionālās bankas. Tie rada efektīvākus risinājumus un spēlē Robina Huda lomu tirgū, cenšoties iekarot tradicionālo banku klientu uzticību, kā arī pārvilināt klientus, piedāvājot izmantot konkrētus finanšu pakalpojumus, kas ir krietni izdevīgāki un vairāk personalizēti nekā līdz šim.

Tā sauktās tradicionālās bankas visā pasaulē jau kādu laiku ļoti nopietni uztver šo konkurenci, ko veido to digitālie konkurenti, un cenšas mainīties līdzi laikam. Mēs redzam būtiskas atšķirības finanšu produktu izstrādē un to pasniegšanas veidā. Neobankas ir ļoti ātri uzkrājušas spēku un klientu bāzi. Tradicionālās bankas tagad vairāk vai mazāk ir spiestas kopēt neobankas, vairākos veidos pārņemot to inovācijas un principus, lai cīnītos par klientiem.

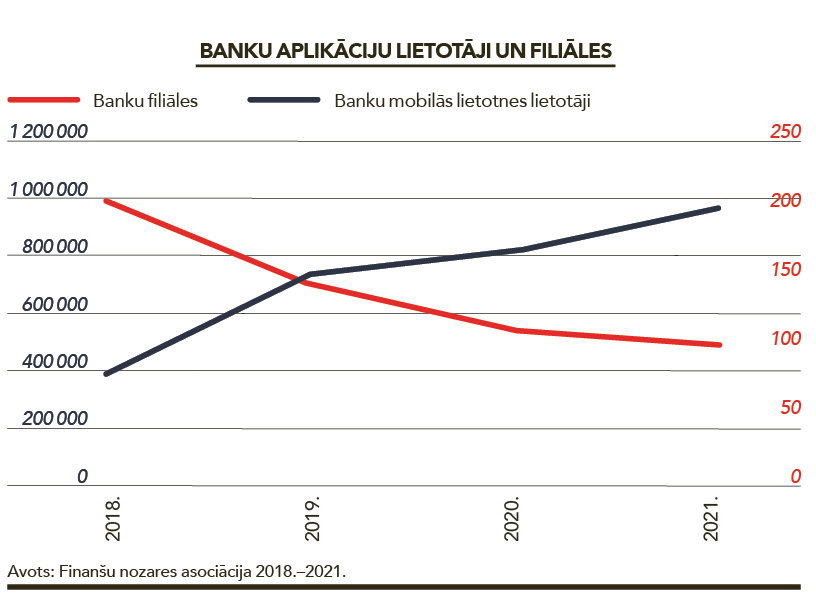

Pirmie tradicionālo banku veiktie pasākumi šajā virzienā bija savu finanšu pakalpojumu digitalizācija, kas bija viens no pamata soļiem tālākai attīstībai. Tas pavēra iespējas ātrākiem un pieejamākiem pakalpojumiem, samazinātām izmaksām un citām attīstības iespējām. Tagad reģionā tiek uzkatīts par normu, ka bankai ir mobilā lietotne finanšu pakalpojumiem. Jau kādu laiku novērojams, ka bankas slēdz savas fiziskās filiāles, jo tās vairs nav tik pieprasītas un to uzturēšana ir dārga. Tikmēr to klientu skaits, kuri izmanto pakalpojumus ar mobilo lietotni, tikai četru gadu laikā ir pieaudzis vairāk nekā divas reizes. Visticamāk, ka šobrīd šis skaitlis ir vēl lielāks.

Vēl viens piemērs šai tendencei – SEB, Citadele un Luminor ir ieviesušas POS termināļu lietotnes tālruņiem, kas paredzētas pašnodarbinātajiem un mazajiem uzņēmumiem, padarot pakalpojumu viņiem pieejamāku. Tomēr tādas neobankas kā MyPOS un VivaVallet no Eiropas jau gadiem ilgi bija strādājušas pie šāda risinājuma un tikai salīdzinoši nesen paplašināja savu pakalpojumu, lai, kļūstot par neobankām un piedāvājot saviem klientiem konta maksājumu konta un citus pakalpojumus.

Neobanku inovāciju temps ir daudz straujāks, kas tām ļauj būt pāris gadu priekšā tradicionālajām bankām inovāciju jomā, bet Baltijas reģionā tradicionālās bankas tām tuvojas salīdzinoši ātri. Tām ir savas priekšrocības salīdzinājumā ar jaunpienācējiem, taču jāšaubās, ka tās apsteigs neobankas un fintech uzņēmumus attīstības ātrumā un spēs tos pavisam izslēgt no tirgus.

No resursu viedokļa vērtējot, tradicionālajām bankām to ir vairāk nekā jebkuram jaunam uzņēmumam – šajā gadījumā kādai neobankai vai fintech uzņēmumam, kam strauji jālec no vienas finansējuma piesaistes kārtas uz nākamo. Tāpēc sākotnēji šī cīņa var šķist kā Dāvids pret Goliātu, lai gan dažas neobankas diezgan īsā laikā ir izaugušas samērā lielas.

Banku senā IT infrastruktūra kavē un izteikti sarežģī inovāciju ieviešanu. Tām ir grūti un laikietilpīgi veikt izmaiņas šajās sistēmās, un tas rada pastāvīgas galvassāpes IT nodaļām. Lai gan Baltija ir salīdzinoši mazs tirgus un jaunu produktu ieviešana ir šeit ir vieglāka, bankas šajā reģionā vienalga nespēj noķert neobankas attīstības ziņā. Piemēram, lai gan Swedbank ir izstrādājusi reģionā populārāko un patiešām ērtāko bankas lietotni, tā joprojām pēc lietotnes iespējām un lēmumu pieņemšanas laika atpaliek no neobanku piedāvājuma.

Lai to risinātu, bankas bieži izvēlas sadarboties ar citiem fintech uzņēmumiem. Te var minēt SEB un LiTech sadarbību, kas risina datu kvalitātes problēmas SEB bankas infrastruktūrā. Rietumeiropā attiecībā uz šo problēmu pieaug tendence lielajām bankām iegādāties citus fintech uzņēmumus vai neobankas, lai tās integrētu savā piedāvājuma klāstā. Te var minēt paši pazīstamā zīmola J.P. Morgan darījumu, kad tas šogad iegādājās 49 % no iepriekšminētā VivaVallet, lai paplašinātu savu pakalpojumu klāstu.

Apgalvojums, ka bankas var nodrošināt finanšu produktus no A līdz Z, jau kādu laiku pieder vēsturei. Tirgū ienākot jauniem fintech uzņēmumiem, parādījās daudz jaunu produktu, kas saistīti ar kriptovalūtu, finansējumu, transakcijām un citiem pakalpojumiem, kādu parasti nav nevienas bankas kompetencē. Agrāk daži no šiem virzieniem bija tikai un vienīgi banku pārziņā, taču pēdējos gados tas ir mainījies. Šķiet, ka neobankas drīzāk panāks tradicionālās bankas, ņemot vērā tempu, kādās tās iegūst banku licences un paplašina savu piedāvājumu ar kādreiz tikai bankām raksturīgajiem pakalpojumiem. Piemēram, Revolut jau ir paziņojis par plāniem ieviest hipotekāros kredītus. Tas nākotnē jauks bankām galvu visā pasaulē, ņemot vērā, ka šis spēlētājs darbojas teju visos kontinentos. Arī citas neobankas sekos šim piemēram.

Visbeidzot, lai gan Baltijas valstīs esam pieredzējuši dažādus notikumus finanšu sektorā, vecākā paaudze tomēr lielākoties uzticas tradicionālajām bankām. Daži iemesli tam varētu būt tādi, ka vecākajām paaudzēm trūkst pieredzes ar jaunpienācējiem, nav pietiekamu digitālo prasmju, turklāt neobanku mārketinga kampaņas reģionā visbiežāk ir vērstas uz iedzīvotāju vecuma grupu līdz 40 gadiem. Neraugoties uz to, lielākajai daļai Z paaudzes pārstāvju un mileniāļiem, kas jau kļūst par finansiāli aktīvāko sabiedrības daļu un veido vismaz 30 % no populācijas reģionā, ir vismaz viens konts kādā neobankā – pateicoties to agresīvajai mārketinga stratēģijai, kas jau ilgi un mērķtiecīgi realizēta, fokusējoties uz šīm vecuma grupām. Jauno paaudzi piesaista arī šo lietotņu izmantošanas vieglums, un liela daļa ar to starpniecību pirmo reizi ir pamēģinājusi ieguldīt savos pirmajos akciju un kriptovalūtu aktīvos.

Revolūcija banku sektorā ne tuvu nav galā, un pārmaiņas turpināsies. Tradicionālās bankas pašlaik piedzīvo monopola varas samazināšanos nozarē, kamēr neobankas turpina augt. Turklāt bankas vairs nav vienīgās visu veidu pakalpojumu sniedzējas, un šajā tirgū iesaistīsies arvien vairāk spēlētāju. Pasaule iet uz to ka, jebkurš tehnoloģiju uzņēmums, kuram ir pietiekami liela klientu bāze, varēs sniegt un sniegs finanšu pakalpojumus savās platformās. Šādu stratēģiju jau kādu laiku īsteno dažādi uzņēmumi. Vairumtirdzniecību, telekomunikāciju, sociālo tīklu uzņēmumi pasaulē jau ir integrējuši dažādus finanšu pakalpojums savās platformās, un paredzams, ka drīzumā tos redzēsim arī Latvijā.

Tas, protams, nozīmē ka konkurence kļūst un kļūs vēl sīvāka. Bankām būs jākoncentrējas uz to, kā uzlabot lietotāju pieredzi un samazināt cenas pakalpojumiem, lai saglabātu dominanci neatkarīgi no to atrašanās vietas. Attīstoties tehnoloģijām un mākslīgajam intelektam, neobankas, visticamāk, būs galvenās inovāciju radītājas. Lielākie spēlētāji Revolut, Wise un Monzo ambiciozi cenšas darboties globālā mērogā, mēģinot dzēst robežas starp valstīm. Šī globālā paplašināšanās pavērs jaunas iespējas Baltijas reģionam, tirgum kļūstot konkurētspējīgākam, aktīvākam un inovatīvākam.