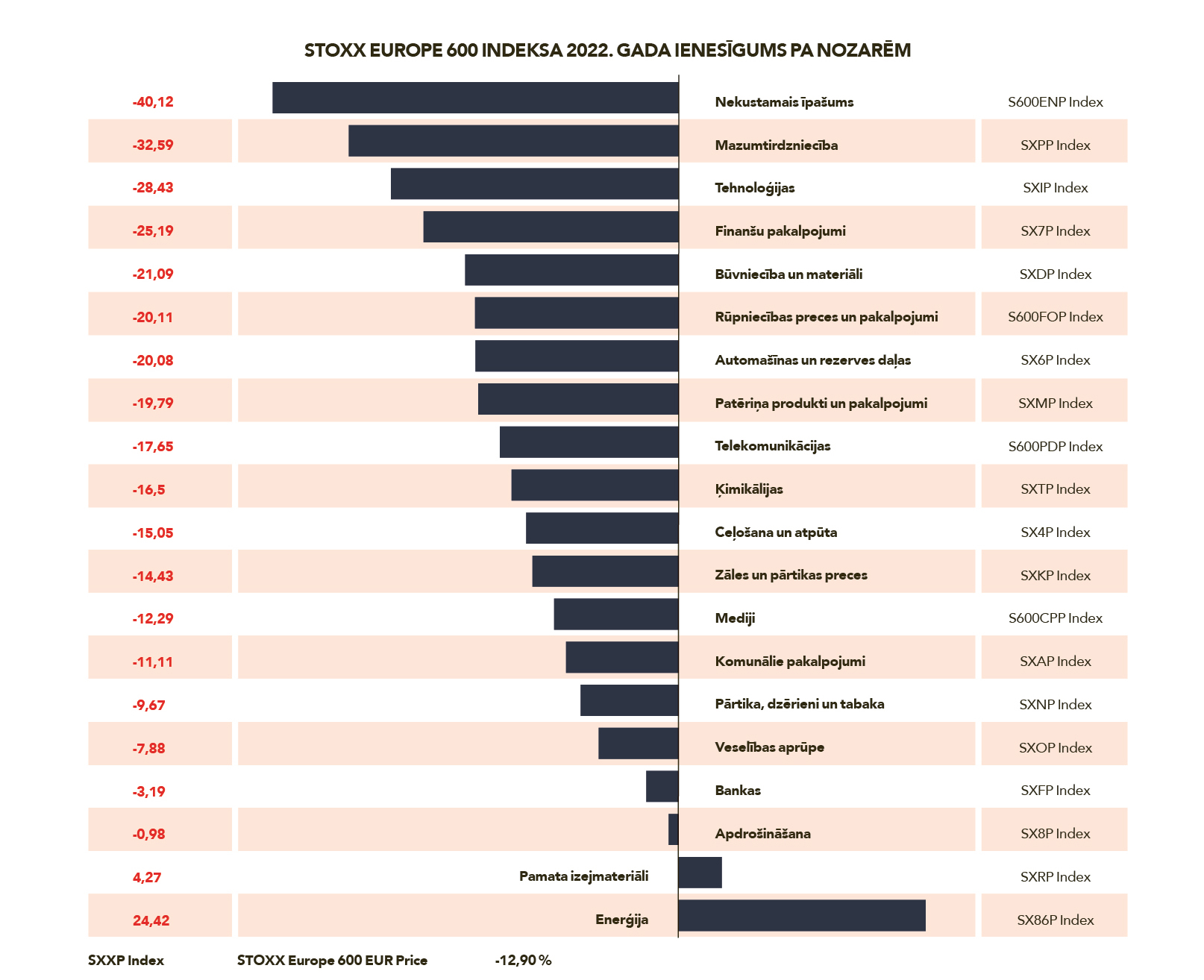

Nekustamais īpašums joprojām peld vētrainā jūrā

Pēteris Celms

BlueOr Bank investīciju portfeļu pārvaldnieks

Bieži tiek apgalvots, ka ieguldījumi nekustamajā īpašumā ir labākais veids, kā vairot bagātību. Ir vairāki faktori, kas veicina šī ieguldījuma pievilcību, bet galvenokārt tie ir saistīti ar to, ka aizņemšanās izmaksas parasti ir zemākas nekā naudas plūsmas izmaksas, ko var gūt no īres ienākumiem vai vērtības pieauguma, pārdodot nekustamā īpašuma aktīvus.

Ieguldījumi nekustamajā īpašumā ir ienesīgs pasākums, taču ne bez problēmām un galvassāpēm. Sākotnējās ieguldījumu izmaksas, pastāvīgie izdevumi īpašuma uzturēšanai un īrnieku pārvaldībai ir tikai dažas no šīm problēmām. Lielākās problēmas, ar ko saskaras nekustamā īpašuma investori, ir saistītas ar ārējiem faktoriem, kas maina mūsu ekonomiku gan finansiālā, gan fiziskā ziņā. Dažas no šīm pārmaiņām liek pārskatīt dzelžainos pieņēmumus par nekustamo īpašumu kā aktīvu klasi.

Eiropas investīciju tirgi savu augstāko punktu sasniedza 2022. gada janvārī. Kopš tā laika inflācija ir ritējusi kā paisuma un bēguma vilnis, ko izraisījuši nepārtraukti piegādes ķēžu traucējumi, pandēmija un karš Ukrainā, ASV ekonomikas pārkaršana un enerģētikas krīze.

Šie nelabvēlīgie faktori ir satricinājuši finanšu tirgus un samazinājuši visu biržā tirgoto uzņēmumu vērtējumu. Eiropas akciju tirgū 2022. gadā kopumā notika būtiskas korekcijas, un vissmagāk tās skāra nekustamā īpašuma sektoru.

Kas notika? Ekonomikas rādītāju palēnināšanās un uzticības mazināšanās spēlēja nozīmīgu lomu, taču galu galā šis ir stāsts par inflāciju un procentu likmēm. Lai gan nekustamais īpašums ir lielisks nodrošinājums pret inflāciju, tas slikti reaģē uz strauju procentu likmju kāpumu.

Ir grūti nenovērtēt, cik liela ietekme ir bijusi šīm pārmaiņām. Vairāk nekā desmit gadu bāzes aizdevumu procentu likme – 12 mēnešu EURIBOR – bija pastāvīgi samazinājusies un no 2016. līdz 2021. gadam bija pat negatīva. Visi investori bija pieraduši pie zemas inflācijas un zemu procentu likmju vides. Centrālās bankas izmantojušas kvantitatīvo mīkstināšanu, lai pārpludinātu tirgu ar likviditāti un pārvaldītu ienesīguma līknes. Liela daļa šīs lētās naudas tika novirzīta aktīvu vērtības kāpuma veicināšanai, ieskaitot nekustamā īpašuma jomu.

Tagad mēs esam nonākuši situācijā, kad 2022. gada sākumā 12 mēnešu EURIBOR bija -0,5 %, bet šodien – 3,58 %, sadārdzinot kredītus par gandrīz četriem procentiem.

Tā kā ieguldījumi nekustamajā īpašumā bieži ir atkarīgi no ārējā finansējuma piesaistes, augstākas procentu likmes nekavējoties apgrūtina rentablas izaugsmes sasniegšanu un ieguldījuma atgūšanu. Tāpēc nevajadzētu būt pārsteigtiem, ka 2022. gadam bija raksturīga pakāpeniski sarūkoša kapitāla ieplūde nekustamajā īpašumā. Nekas tik ļoti nesamazina interesi piesaistīt kapitālu ilgtermiņa aktīvos kā krasas procentu likmju pārmaiņas, kas veicina nenoteiktību un piesardzību.

Kopš globālās finanšu krīzes nekustamā īpašuma investori bija guvuši labumu no pievilcīgiem finansēšanas nosacījumiem. Tagad jāpārskata gandrīz visi finanšu pieņēmumi. Finansēšanas izmaksas pašreizējā līmenī var apēst ievērojamu īres ienākumu daļu. Pārfinansēšana un jaunas iegādes gandrīz visās nozarēs un valstīs saskaras ar negatīvu aizņemto līdzekļu īpatsvaru jeb situāciju, kad aizņemšanās izmaksas ir lielākas nekā kopējā peļņa no īpašuma naudas plūsmas.

Finanšu spriedze pieaug, un daudziem aktīvu turētājiem var nākties piespiedu kārtā nolaist rokas. Pēdējā lejupslīdes periodā zemās procentu likmes glāba nekustamā īpašuma ieguldītājus, bet šodien tā nebūs. Šādā pretējā situācijā tikai investori ar spēcīgu pašu kapitāla nodrošinājumu varēs izvēlēties pievilcīgus aktīvus ar viņu pašu nosacījumiem.

Protams, ir zināms pamats optimismam. Ja Eiropā būs salīdzinoši mērena recesija, nekustamā īpašuma tirgus spriedze, visticamāk, aprobežosies ar tuvākajiem 12–15 mēnešiem. Nekustamā īpašuma lāču tirgiem ir tendence būt īsiem un asiem. Tāpat kā visām aktīvu klasēm, arī nekustamajam īpašumam gaidāms sarežģīts periods, taču tuvākajā un vidējā termiņā radīsies ieguldījumu iespējas.

Jaunu projektu izstrādātājiem mainīgā finanšu vide nav vienīgā problēma. Būvniecības izmaksu pieaugums, visticamāk, saasinās jau tā aizkavēto būvniecības gaitu, jo sagaidāms, ka 2023. gadā būvniecības aktivitāte samazināsies un inflācijas spiediens būs jūtams visā piegādes ķēdē gan fiziskā, gan cilvēkkapitāla jomā. Piemēram, komerciālajā nekustamajā īpašumā krājumu piedāvājums būs mazāks, jo augstās materiālu un darbaspēka izmaksas samazinās vēl lielāku daļu no attīstītāju peļņas. 2022. gadā biroju iekārtošanas izmaksas Eiropā pieauga vidēji par 21 %, kas ir par 10 % vairāk nekā vidēji pasaulē.

Ņemot vērā jau tā augstās izmaksas un piegādes ķēdes grūtības, var gaidīt jaunu projektu attīstības tempu palēnināšanos. Attīstītāju noskaņojums 2023. gadā joprojām ir piesardzīgs, daudzi būvniecības projekti ir aizkavējušies. Tas varētu dažādi ietekmēt nozares, un loģistikas nozare varētu būt vairāk pakļauta riskam, ņemot vērā pēdējo pāris gadu laikā pabeigtos lielākos attīstības projektus, kuros brīvo telpu īpatsvars ir saglabājies rekordzemā līmenī.

Nekustamā īpašuma nozari turpmākajos gados turpinās ietekmēt arī enerģētikas problēmas. Nav pārsteidzoši, ka attīstības izmaksas pieaug augstāku enerģijas cenu dēļ, un tās apgrūtina esošā elektrotīkla jaudu. Pozitīvi, ka šīs pieaugošās bažas ir piespiedušas valsts iestādes un visas nozares, tostarp nekustamā īpašuma sektoru, uzlabot energoefektivitāti un, ja iespējams, palielināt atjaunojamās enerģijas izmantošanu, tādējādi ļaujot ātrāk pāriet uz ilgtspējību. Daudzas jaunas ēkas tiek būvētas, izmantojot videi draudzīgas tehnoloģijas, piemēram, saules paneļus un energoefektīvas apkures un ventilācijas sistēmas. Turklāt ir ievērojami palielinājusies esošo ēku modernizācija, lai tās padarītu energoefektīvākas.

Lai gan šie centieni ir slavējami, tie ir saistīti arī ar ievērojamām izmaksām. Energoefektīvu ēku būvniecība ir dārgāka nekā tradicionālā būvniecība, un esošo ēku modernizācija var būt vēl dārgāka. Tas nozīmē, ka nekustamā īpašuma investoriem un attīstītājiem ir rūpīgi jāizvērtē šo pasākumu izmaksas un ieguvumi, kā arī jāsabalansē vēlme pēc ilgtspējas un tirgus finansiālā realitāte. Tajā pašā laikā, ja tas netiek darīts, var rasties nepievilcīgi aktīvi, kas nespēs piesaistīt īrniekus vai nākamos pircējus. Un strukturāli augstākas inflācijas laikā veikt šādus aprēķinus ir tikpat sarežģīti kā jebkad agrāk.

Visas šīs problēmas ietekmē piedāvājumu, bet arī pieprasījums saskaras ar problēmām. No vienas puses, nepārtrauktais jaunā piedāvājuma trūkums ir nepārprotams šī cikla atšķirīgais faktors, īpaši, ņemot vērā ierobežoto moderno īpašumu piedāvājumu visās nozarēs. Samazinātie būvniecības apjomi veicina ienākumu noturību.

Eiropa saskaras ar desmitgades rūpniecības evolūciju un piegādes ķēdes pārstrukturēšanu. Nepietiekams moderno loģistikas telpu piedāvājums labās vietās visā piegādes ķēdē nozīmē, ka naudas plūsmām vajadzētu būt noturīgām un saglabāties spēcīgam ienākumu pieaugumam.

Arī visu veidu mājokļu trūkumam vajadzētu atbalstīt stabilas naudas plūsmas no šiem aktīviem. Protams, aizņemšanās izmaksu pieaugums nozīmē, ka vairāk pirmreizējo pircēju varētu būt izstumti no tirgus uz ilgāku laiku, kas ietekmētu pieprasījumu. Taču tas ir tikai laika jautājums, un to daļēji varētu kompensēt cenu kritums dažās vietās.

Tomēr lielākas bažas attiecināmas uz to, ka nekustamā īpašuma investoriem būtu jāraizējas par īres regulējumu. Īres maksu pieejamība tiek arvien vairāk pakļauta sabiedrības un politiskajai kontrolei, jo augstā inflācija rada bažas par mājokļu pieejamību un pastiprina regulējuma riskus Eiropas mājokļu sektorā. Jāatzīst arī, ka piedāvājuma un pieprasījuma nelīdzsvarotība varētu palielināties, jo būvniecības temps palēnināsies un tirgū nonāks mazāk krājumu. Tas radīs augšupvērstu spiedienu uz īres cenām. Taču lielāks augšupvērsts spiediens palielina arī īres regulējuma ieviešanas iespējamību, kamēr inflācija saglabājas augstā līmenī, tāpēc tiem, kas apdrošina naudas plūsmas, par to būtu jāatceras.

Tikai apskatot visus šos faktorus kopumā mēs redzam pilnu ainu, kas notiek ar nekustamo īpašumu. Ņemot vērā 2022. gadā piedzīvotos satricinājumus un dažus optimistiskākus nākotnes perioda skatījumus, var šķist, ka ir īstais laiks ienirt. Taču, ja peldat vētrainos ūdeņos, vajag pārliecināties, kurā virzienā plūst zemūdens straumes.