Iedzīvotāju ienākuma nodoklis un Latvijas uzņēmumu konkurētspēja

Anatolijs Prohorovs

RISEBA profesors, SIA "Proks" vadītājs

Apspriežot iespējamās IIN izmaiņas, ne progresivitātes princips, ne likmju lielums neguva atbalstu ne Latvijas uzņēmēju un uzņēmēju organizāciju, ne Latvijas ekonomistu vidū. LTRK, LDDK, RISEBA ekonomisti uzskatīja, ka piedāvātās IIN izmaiņas negatīvi ietekmēs mūsu uzņēmumu konkurētspēju, kā arī uzņēmējdarbības un investīciju aktivitāti.

Latvijas nodokļu politikā 2018. gadā notikušas radikālas pārmaiņas, mainījušās ne tikai nodokļu likmes, bet arī iedzīvotāju ienākuma nodokļa (IIN) aprēķināšanas principi – ieviesta progresīvā likme.

Pasaules konkurētspējas ziņojumā (The Global Competitivness Report) par 2015.–2016. gadu atzīmēts, ka no tiem faktoriem, kas kavē uzņēmējdarbības attīstību Latvijā, vislielākā negatīvā ietekme ir augstajam nodokļu slogam. Latvijas Bankas Monetārās politikas pārvaldes vadītājs Uldis Rutkaste norādīja – kaut gan mūsu valstī nodokļu ieņēmumu līmenis ir viens no zemākajiem Eiropā, darbaspēka nodokļu slogs ir nesamērīgi liels un nākotnē tas jāmazina. Viņaprāt, nodokļu paaugstināšana turpmāk novedīs pie ekonomiskās attīstības bremzēšanās un mazinās konkurētspēju. Latvijas Bankas ekonomisti argumentēti pamatoja lietderību no 2018. gada IIN visām nodokļu maksātāju kategorijām samazināt no 23 % līdz 20 % (Latvijas Banka, 2017). Tomēr Latvijas politiķi IIN likmi līdz 20 % samazināja ne visām nodokļa maksātāju kategorijām, bet tikai tām, kuru vidējie mēneša bruto ienākumi nepārsniedz 1667 EUR, bet darba ņēmējiem ar augstāku ienākumu līmeni ieviesa progresīvo IIN likmi.

Kā jau uzņēmēju organizācijas un ekonomisti brīdināja, šī IIN reforma neatrisināja ne jautājumus par Latvijas uzņēmumu konkurētspējas palielināšanu kaut vai reģionālā līmenī, ne vairākus citus ekonomikas izaugsmes paātrināšanai nepieciešamos uzdevumus. Šo apgalvojumu aplūkosim, izmantojot konkrētus piemērus.

Viens no konkurētspējas un valstu – īpaši mazu valstu ar atvērtu ekonomiku – labklājības rādītājiem ir uzņēmumu eksportspēja. Eksporta īpatsvars IKP 2018. gadā salīdzinājumā ar Lietuvu un Igauniju, kā arī citām Centrāleiropas un Austrumeiropas valstīm ar līdzīgu ekonomiskās attīstības līmeni, Latvijai ir viszemākais – 61,3 procenti. Igaunijā eksporta īpatsvars IKP ir 74,3 %, Lietuvā – 75,6 %, Slovēnijā – 85,4 %, Slovākijā – 96,1 %.

Salīdzināsim arī Latvijas, Lietuvas un Igaunijas uzņēmumu eksporta konkurētspēju valstu savstarpējās tirdzniecības aspektā. Laika posmā no 2016. līdz 2019. gadam Latvijas eksports uz Igauniju pieauga par 20 %, bet Igaunijas uz Latviju – par 25 %, proti, par ceturtdaļu ātrāk. Latvijas uzņēmumu eksports uz Lietuvu pieauga par 9 %, Lietuvas uzņēmumu eksports uz Latviju – par 28 %, tātad šajā laika posmā Lietuvas uzņēmumu eksports auga 3,1 reizi ātrāk. Latvijas uzņēmumu pakalpojumu eksports laika posmā no 2015. līdz 2018. gadam pieauga par 28,8 %, Igaunijas uzņēmumu – par 31,2 %, bet Lietuvas uzņēmumu – par 73,6 %. Jāatzīmē, ka darbaspēka izmaksu īpatsvars pakalpojumu sniegšanā ir daudz lielāks nekā produkcijas ražošanā.

Salīdzināsim Latvijas, Lietuvas un Igaunijas eksporta izaugsmes un attiecīgi – konkurētspējas rādītājus globālajos tirgos un attiecībā uz IKP pieaugumu. 2018. gadā salīdzinājumā ar iepriekšējo gadu Latvijas uzņēmumu eksports pieauga par 4 %, bet šis pieaugums bija par 0,6 procentpunktiem zemāks nekā IKP pieaugums. Lietuvas uzņēmumu eksports pieauga par 7,3 %, kas ir par 3,7 procentpunktiem vairāk nekā Lietuvas IKP pieaugums. Igaunijas uzņēmumu eksports pieauga par 12 % – par 7,2 procentpunktiem augstāks nekā Igaunijas IKP pieaugums. Šī analīze skaidri parāda, ka konkurētspēja reģionālā līmenī Latvijas uzņēmumiem ir krietni zemāka nekā Lietuvas un Igaunijas uzņēmumiem.

Pētnieki un praktiķi uzskata, ka viens no galvenajiem Latvijas uzņēmumu zemās konkurētspējas cēloņiem ir lielā starpība starp darbinieka neto darba samaksu un uzņēmuma darbaspēka izmaksām, proti, darbaspēka izmaksas ir pārāk augstas. Sidnejas Tehnoloģiju universitātes Biznesa skolas un Stokholmas Ekonomikas augstskolas Rīgā profesors Tālis Putniņš, veicot 503 vidēja lieluma uzņēmumu aptauju, konstatēja, ka pirmais no piecpadsmit faktoriem, kas ierobežo Latvijas uzņēmumu eksportu, ir augstas ražošanas izmaksas. Uldis Rutkaste konstatē, ka Latvijas eksports uz Eiropas valstīm pieaug lēnāk nekā imports no Eiropas, jo citi eksportētāji faktiski izspiež Latviju no Eiropas, un svarīgākais iemesls tam ir mūsu uzņēmumu izmaksu pieaugums.

Veicām aprēķinus un konstatējām, ka darbaspēka izmaksas Latvijas uzņēmumiem gan ar zemu, gan vidēju un augstu neto darba samaksas līmeni ir augstākas nekā Lietuvas un Igaunijas uzņēmējiem. Latvijas darba devēju darbaspēka izmaksas ir aptuveni par 5,6 procentpunktiem augstākas nekā Lietuvā un aptuveni par 4,7 procentpunktiem augstākas nekā Igaunijā.

Saskaņā ar pētnieku datiem (piemēram, V. Dombrovskis, 2016) pat daži papildu izmaksu procenti var ietekmēt uzņēmuma konkurētspēju – varēs tas pārdot savu produkciju vai ne. Attiecīgi gan Latvijas uzņēmumi, kuru specifika prasa pārsvarā zemas kvalifikācijas darbaspēku, gan uzņēmumi, kuriem vajadzīgsi augsti kvalificēti darbinieki, zaudē konkurences cīņā par noieta tirgiem gan Lietuvā, gan Igaunijā.

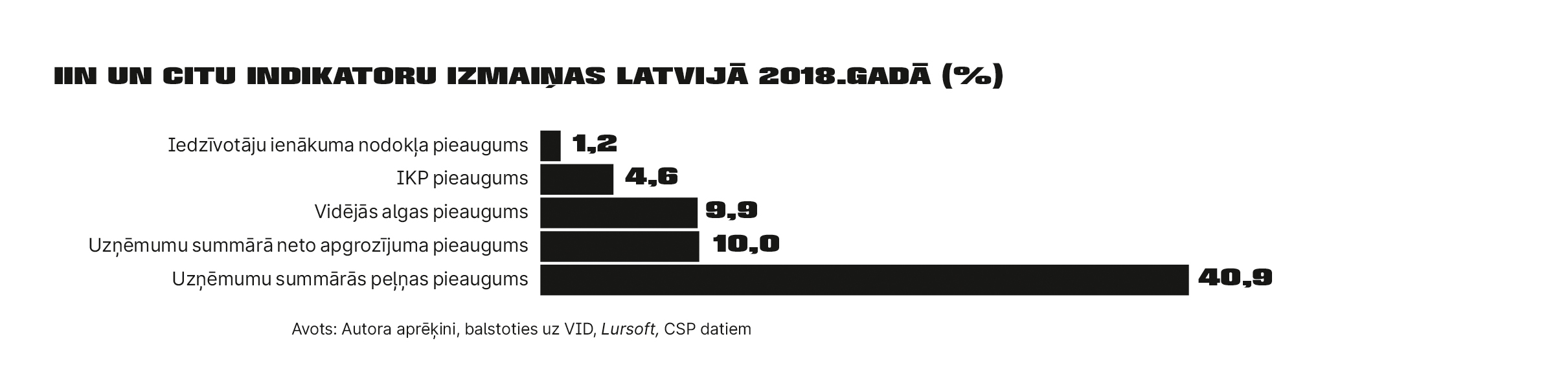

Kā budžeta ieņēmumus ietekmējusi 2018. gadā ieviestā IIN reforma? Latvijā IIN budžeta ieņēmumi 2018. gadā pieauga par 1,2 % (2017. gadā – par 12 %, tātad mīnus 10,8 procentpunkti). Igaunijā IIN budžeta ieņēmumi 2018. gadā pieauga par 5% (2017. gadā par 6,8 %, t. i., mīnus 1,8 procentpunkti), Lietuvā – par 13,1 % (2017. gadā par 5%, proti, plus 8,1 procentpunkts).

Aplūkosim, kā tik nozīmīgs IIN ieņēmumu pieauguma kritums Latvijā 2018. gadā korelē ar citu indikatoru izmaiņām:

Salīdzinājām zīmējumā dotos rādītājus ar analoģiskiem Lietuvas un Igaunijas rādītājiem, iegūtos datus salīdzinājām ar 2017. gada UIN reformas rezultātiem, konstatējām, ka VSAOI pieaugums 2018. gadā bija 12 %, un šos datus salīdzinājām ar aplokšņu algu rādītājiem. Fakti liecina, ka privātie uzņēmumi pārsvarā palielinājuši darbinieku štatu ar zemajām algām, no kurām IIN nav jāmaksā vispār vai jāmaksā minimāli.

Turklāt atklājas vienkārši brīnumaina sakritība – Latvijā neoficiāli izmaksājamās darba algas daļa, kura pārsniedz analoģiskus Lietuvas un Igaunijas rādītājus, faktiski ir vienāda ar Latvijas darba devēju darbaspēka izmaksu daļu, kas pārsniedz Lietuvas (par 5,5 procentpunktiem) un Igaunijas (par 4,7 procentpunktiem) darba devēju darbaspēka izmaksas!

Iznāk, ka pietiekami liela Latvijas uzņēmēju daļa, lai nebūtu jāpamet tirgus, lielā mērā piespiedu kārtā darbaspēka izmaksu konkurētspējas trūkumu salīdzinājumā ar Lietuvas un Igaunijas uzņēmumiem kompensē, precīzāk, izlīdzina to, kas būtu jāizlīdzina valdībai – reģionālā līmenī jānodrošina Latvijas uzņēmumiem vienlīdzīgas nodokļu konkurences apstākļus. Citai Latvijas uzņēmumu daļai, kas nevēlas vai nevar atļauties maksāt neoficiālu darba algu, izdevumi ir lielāki, attiecīgi – zemāka peļņa un salīdzinājumā ar Lietuvas un Igaunijas uzņēmumiem zemāks attīstības potenciāls.

Dažādu autoritatīvu pētījumu rezultāti rāda, ka augstāka ēnu ekonomikas līmeņa cēloņi ir liels nodokļu slogs, reģionālās vai globālās ekonomikas kritums vai recesija, konkurences spiediens uz mazajiem uzņēmumiem (vidējais strādājošo skaits Latvijas uzņēmumos – nedaudz mazāk kā deviņi cilvēki).

Pamatojoties uz šiem faktiem, var secināt, ka IIN reforma nav paaugstinājusi Latvijas uzņēmumu konkurētspēju un nav nodrošinājusi cerēto IIN budžeta ieņēmumu pieaugumu, un turpmākā IIN vai citu uzņēmumu nodokļu sloga palielināšana īstermiņa un vidējā termiņa perspektīvā nebūs efektīva.

Finanšu ministrs Jānis Reirs, komentējot no 2021. gada iespējamās nodokļu sistēmas izmaiņas, izteicās: “Tā nav reforma, tā ir nodokļu sistēmas uzlabošana. Mēs balstīsimies uz trim lietām: taisnīgumu, nodokļu nomaksas vienkāršošanu un mūsu uzņēmumu konkurētspēju Baltijas valstu līmenī.” Pamatojoties uz faktiem un argumentiem, kurus minēju, vispareizāk būtu Latvijas finanšu ministra izvirzītos Latvijas IIN sistēmas izmaiņu mērķus un principus īstenot turpmāk aprakstītajā veidā.

Taisnīguma un Latvijas uzņēmumu nodokļu spējas konkurēt Baltijas valstu līmenī principi jāīsteno tā, lai Latvijas uzņēmumu darbaspēka izmaksas zemam, vidējam un augstam neto algu līmenim nebūtu augstākas kā Lietuvā un Igaunijā, bet pareizāk būtu nedaudz zemākas, jo ārējās tirdzniecības, uzņēmējdarbības un investīciju aktivitātes rezultāti liecina par zināmu Latvijas atpalicību no Lietuvas un Igaunijas, proti, no šiem rādītājiem atkarīgs Latvijas ekonomikas veiksmīgums. Lai likvidētu šo atpalicību, Latvijas nodokļu sistēmai salīdzinājumā ar Lietuvu un Igauniju jābūt pievilcīgākai uzņēmumiem, uzņēmējiem un investoriem.

Gribētos cerēt, ka Ministru kabinets nepiedāvās, bet valdošās koalīcijas partijas neatbalstīs ministriju izstrādātos IIN izmaiņu variantus, kuros uzņēmumu darbaspēka izmaksas salīdzinājumā ar Lietuvu un Igauniju paliks konkurētnespējīgas kaut vai tāpēc, ka ir pretrunā ar plānoto IIN izmaiņu mērķiem. Tādas bažas pastāv, jo viens no IIN izmaiņu scenārijiem paredz IIN likmju celšanu līdz 25 % bruto algas daļai, kas pārsniedz 1000 vai 1200 EUR, bet bruto algām, kas lielākas par 4000–4500 EUR – no 31,4 % līdz 36– 37 procentiem.

Ja šis IIN likmju paaugstināšanas scenārijs tiks īstenots, potenciāli cerētais nelielais IIN ieņēmumu pieaugums īstermiņa perspektīvā pārvērtīsies par būtiskiem Latvijas ekonomikas zaudējumiem vidējā un ilgtermiņa perspektīvā, bet pilnīgi iespējams, ka arī īstermiņā.

Protams, pareizāk būtu, ja neatkarīgi eksperti izvērtētu ierosinātās IIN aprēķināšanas sistēmas izmaiņas. Taču, neraugoties uz OECD komentāru par to, ka Latvijā politiķi lielu daļu stratēģisko lēmumu pieņem, neveicot atbilstošu lēmumu iespējamās ietekmes uz ekonomiku ekspertīzi, publiskajā telpā marta vidū nebija informācijas par to, ka šāda ekspertīze būtu veikta.

Nodokļu sistēmas vienkāršošanas princips varētu ietvert atteikšanos no progresīvās IIN aprēķināšanas sistēmas. Diferencētās IIN likmes ieviešana Latvijā 2018. gadā arī stipri apgrūtinājusi darbu grāmatvežiem un darbiniekiem, kas ienākumus gūst vairākās vietās, kā arī nodokļu administrēšanas procesu. Progresīvās IIN sistēmas ieviešanas rezultātā, salīdzinot ar 2017. gadu, vairāki desmiti tūkstošu cilvēku sev par pārsteigumu kļuva par nodokļu parādniekiem.

Taču Latvijas nodokļu politikas izmaiņu apspriešanas laikā pasaules ekonomikā ienācis melnais gulbis – šoreiz kā koronavīruss Covid-19, kas kļuvis par problēmu trigeri ļoti daudzu valstu ekonomikā un lielākajā daļā uzņēmumu. Londonas globālās finanšu un ekonomiskās analīzes centra Capital Economics analītiķi 14. martā izteica cerību, ka šī krīze nepāraugs finanšu krīzē, tomēr uzsvēra, ka tāds risks pieaug.

Ekonomikas teorija, kā arī veiksmīgas būtiska ekonomikas izaugsmes krituma vai recesijas pārvarēšanas prakse liecina, ka maksimāli jāsamazina darbinieku un uzņēmumu nodokļu slogs, lai pēc iespējas saglabātu dzīvotspējīgos uzņēmumus un darba vietas. Ja tas netiks darīts, Latvijas ekonomika zaudēs nozīmīgu daļu nodokļus maksājošo uzņēmumu un darba vietu, tas novedīs pie nodokļu ieņēmumu krituma, ēnu ekonomikas pieauguma, papildu budžeta izdevumiem un citām valstij nelabvēlīgām sekām.

Tāpēc, ievērojot prognozētās sekas, ko Covid-19 pandēmija radīs Latvijas uzņēmumiem, būtu lietderīgi, negaidot 2021. gadu, steidzamības kārtā samazināt līdz konkurētspējīgam līmenim Latvijas uzņēmumu darbspēka izmaksas. Protams, vajadzētu sagatavot arī plašu stimulējošu pasākumu klāstu, kas ļaus Latvijas uzņēmumiem kļūt konkurētspējīgākiem reģionālā un, vēlams, arī globālā līmenī.